전월세 대책 稅부담 총정리

-2주택 보유자 월세임대소득 연 2000만원 이하 2016년부터 분리과세 적용

-2주택 보유자 전세임대소득(간주임대료)에도 과세…연 2000만원 이하 분리과세, 전용면적 85㎡이하·기준시가 3억원 이하 제외

[아시아경제 박소연 기자, 박혜정 기자]정부가 집을 두 채 가지고 월세를 놓아 한해 2000만원 이하의 소득을 올리는 집주인들에게 세금을 걷겠다던 방침을 발표한지 일주일 만에 번복했다. 설상가상으로 그동안 비과세이던 2주택 전세 임대소득자에 대한 과세 방안도 덧붙여 내놓았다. 조심스럽게 쓰여야 할 '조세카드'가 남발되면서 집주인과 세입자들은 큰 혼란에 휩싸였다.

정부는 5일 주택임대차 선진화방안 보완대책을 발표했다. 임대소득자에게 14%의 세금을 매기겠다는 당초 방안이 영세 임대소득자의 생계를 위협한다는 반발을 불러일으키자 한 발 물러선 것이다.

정부는 2주택 보유자로 주택임대소득이 연 2000만원 이하인 집주인에게 2016년부터 분리과세를 적용하고 필요경비율을 45%에서 60%로 높여 세 부담을 줄여주기로 했다. 2주택 보유자의 전세임대소득에 대해서도 과세하기로 했다. 연 2000만원 이하라면 분리과세 대상에 포함된다. 영세 임대자의 과거분 소득과 향후 2년분에 대해서는 납세여부를 따지지 않고 사실상 묵인하기로 했다.

슬쩍 바뀐 대책으로 인해 집주인과 임차인들은 이해득실을 쉽게 판단하기가 더욱 어려워졌다. 간략하게 이해하기 쉽도록 사례로 풀어본다.

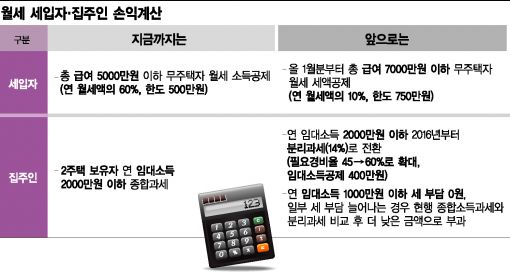

◆월세 100만원이면 세입자와 집주인은?= 연소득 5500만원인 직장인 A씨는 월세 100만원(연 1200만원)을 내며 아파트에 살고 있다. 지금까지는 월세 소득공제 급여기준(5000만원)에 걸려 공제 혜택을 받지 못했다. 그러나 올해부터 월세 소득공제 지원대상이 총 급여 5000만원에서 7000만원으로 확대돼 1월분 이후에 대해 월세 공제를 받을 수 있게 됐다. 월세 지급액의 60%(500만원 한도)를 소득에서 공제해주던 방식도 월세의 10%(750만원 한도)까지 빼주는 식으로 바뀌었다. 이렇게 되면 A씨는 올해부터 75만원의 세금을 절감할 수 있다.

A씨에게 월세를 놓은 집주인 B씨 부부는 어떨까. 주택 2채를 소유한 B씨 부부는 은퇴 후 다달이 걷히는 월세로 생계를 꾸려왔는데, 혹여 A씨가 월세 공제를 받으며 월세 소득이 잡혀 세금을 물어낼까 걱정했었다. 하지만 B씨 부부처럼 연 임대소득 2000만원 이하의 '생계형 임대소득자'는 2년 후 분리과세가 적용돼도 세 부담이 늘지 않는다. 14%의 단일세율로 분리과세를 하되, 필요경비율을 60%까지 확대하고 400만원의 임대소득공제를 해줘 과세 부담을 덜 수 있기 때문이다.

B씨는 오히려 분리과세 후 내야할 소득세가 15만원에서 11만원으로 4만원 줄어든다. B씨의 경우 매년 거둬들이는 임대소득(1200만원)에서 필요경비 540만원(45%)과 종합소득공제(300만원)를 뺀 360만원이 과세표준이었다. 여기에 적용 세율 6%를 곱하면 22만원의 세액이 나온다. 최종적으로 B씨가 납부한 금액은 세액공제 7만원을 제외한 15만원. 그러나 앞으로는 11만원만 내면 된다. 연 임대소득에서 필요경비 720만원(60%)과 임대소득공제(400만원)를 빼고 분리과세 세율 14%를 적용한 결과다.

결과적으로 필요경비율 60%와 임대소득공제(400만원)를 감안하면, 연 임대소득 1000만원까지는 납부할 세액이 없다는 얘기다. 일부 현행 종합소득 과세 방식이 나은 경우도 있다. 이에 정부는 낮은 종합세율(6%)을 적용받던 저소득 임대소득자가 손해를 보지 않도록 보완장치를 마련했다. 현행 종합소득 과세 방식과 분리과세 방식을 비교한 뒤 둘 중 더 낮은 금액으로 과세하기로 했다. 다만 분명한 것은 대학생 등 소득공제를 받지 않는 계층만 세입자로 두기 어렵다면 3주택 이상 소유자 21만1000명은 월세에 대한 소득세를 납부해야 한다는 사실이다.

◆2주택 전세에도 과세…영향은?= 집 한 채를 전세 놓고 있는 2주택자 C씨에게는 어떤 변화가 생길까. 그동안 세금을 내지 않아도 됐던 C씨는 2016년부터 없던 세금을 내야 한다. 만약 C씨가 은퇴 후 다른 소득이 없다면 임대소득공제 400만원을 받을 수 있기 때문에 큰 무리가 없다.

기준시가 6억원짜리 전용면적 85㎡ 주택을 가진 별도소득 없는 C씨가 전세보증금 5억원에 세를 주고 있다면 간주임대료는 348만원((5억원-3억원)×60%×2.9%)으로 산정된다. 여기서 필요경비율 60%를 적용해 필요경비 208만원과 임대소득공제 400만원을 제하면 과세대상 간주임대료가 남지 않아 추가 세 부담이 없게 된다. 2주택 전세 임대자에 대해 과세하는 경우에도 85㎡이하, 기준시가 3억원 이하의 주택은 제외된다.

하지만 C씨가 전세 임대소득 이외에 근로소득 등 다른 소득이 있는 경우는 임대소득공제 400만원을 적용받지 못하기 때문에 납부액이 커질 수 있다. 전세보증금이 5억원이라면 간주임대료 348만원에 필요경비 208만원을 제외한 140만원에 분리과세 세율 14%를 적용받아 임대소득세 19만원을 납부해야 한다.

고액 전세의 경우 2주택자라도 과세액은 현저하게 높아진다. 만약 전세보증금이 10억원이라면 간주임대료 1218만원에 필요경비 730만원을 제외한 488만원에 세율 14%를 적용해 납부세액이 68만원으로 늘어난다.

이번 대책에서 전세 임차인을 위한 대책은 별도로 마련되지 않았다. 오히려 전세 임대인에 대한 세금 부과는 전세금 상승이라는 임차인에 대한 '부메랑'으로 돌아올 전망이다. 주택전문가들은 집주인의 과세 증가액에 정기예금이자율(3.4%)을 나눈 금액 만큼의 전세금 인상이 뒤따를 것으로 전망했다.

박소연 기자 muse@asiae.co.kr

박혜정 기자 parky@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[현대차 美 40년 질주]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020612350031914_1770348900.jpg)

{kind=link}