이집트 정국 불안에 정유株 방긋

[아시아경제 김유리 기자]정유주들이 모처럼 웃음 짓고 있다. 이집트의 정국 불안과 원유재고 감소 등으로 국제유가가 급등하면서 투자심리가 완화되는 모양새다. 시장 전문가들은 그러나 실적 및 업황이 부진한 상황에서 고유가를 앞세운 정유주의 반등은 단기에 그칠 것으로 봤다.

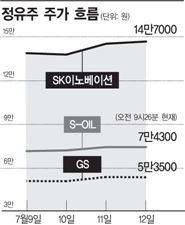

12일 한국거래소에 따르면 SK이노베이션, S-Oil, GS 등 정유 3사는 전날 각각 5.43%, 3.19%, 5.43% 올랐다. 이달 들어서도 각각 7.38%, 1.50%, 4.47%의 수익률을 냈다. 이날 장 초반에는 전날 급등으로 보합권에서 3사의 등락이 엇갈리고 있다.

이달 들어 미국 서부텍사스산 원유(WTI) 가격은 14개월 만에 배럴당 100달러 선을 넘어섰다. 11일(현지시간) 뉴욕상업거래소(NYMEX)에서 8월물 WTI 가격은 배럴당 104.91달러에 마감됐다. 이는 최근 이집트의 정정불안과 원유재고 감소, 미국의 경제지표 개선 등에 따른 것이다.

전문가들은 그러나 국제유가가 추세 상승에 나서기보다는 배럴당 100~110달러 수준의 박스권에 머물 것으로 전망했다. 곽진희 유진투자증권 애널리스트는 "셰일가스와 같은 비전통 에너지원의 공급 증가 등을 감안할 때 최근 유가 상승은 단기적인 이슈일 것"이라고 예상했다.

정유 3사의 올해 2·4분기 영업이익 컨센서스(추정치)는 SK이노베이션 3139억원, S-Oil 1275억원, GS 1785억원 수준에서 형성돼 있다. 그러나 2분기 실적은 대체로 이같은 시장 기대치를 밑돌 것으로 전망되고 있다.

백영찬 현대증권 애널리스트는 "정유사별 2분기 영업이익은 SK이노베이션 2814억원, GS 1650억원, S-Oil 1428억원으로 각각 예상된다"며 "당초 예상보다 정제마진 하락폭이 컸던 점, 국제유가 하락으로 재고관련 손실이 발생한 점, 고도화 및 파라자일렌(PX) 설비 정기보수로 인한 직·간접 비용이 발생한 점 등이 실적 부진의 원인"이라고 말했다.

김유리 기자 yr61@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[속보]정부](https://cwcontent.asiae.co.kr/asiaresize/308/2026020414452628585_1770183926.png)

![[속보]'미공개정보 주식거래' LG家 장녀 부부 무죄](https://cwcontent.asiae.co.kr/asiaresize/308/2026020911364534184_1770604605.png)