영세 기업 정보보호 투자, 인센티브 지원 시급

기업들의 사이버보험 가입건수가 급증한 이유는 통신·플랫폼·금융 등 핵심 인프라와 기업을 겨냥한 사이버공격이 늘면서 개인정보 유출은 물론 금전적인 피해가 발생하는 사례가 증가했기 때문이다.

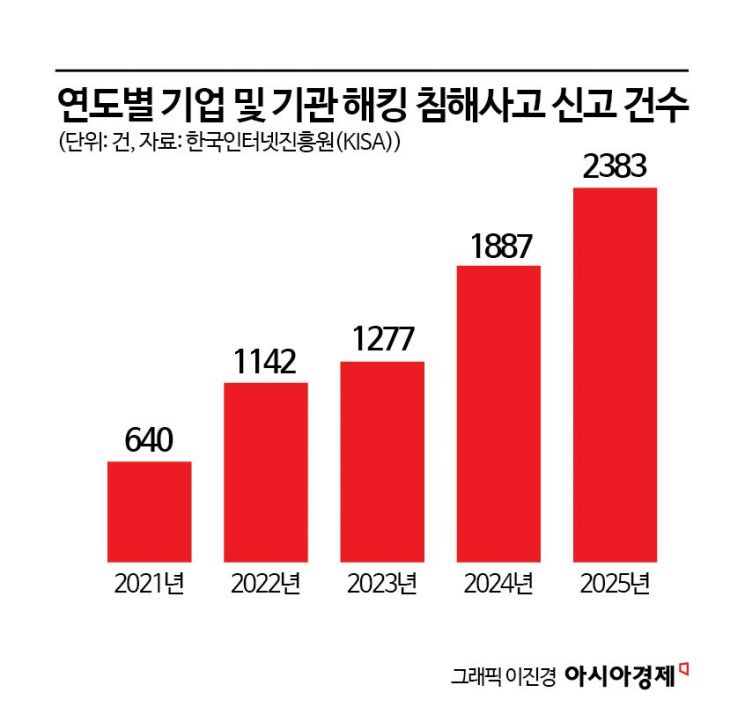

26일 아시아경제가 국회 과학기술정보방송통신위원회 소속 이해민 조국혁신당 의원실을 통해 확보한 '사이버보험 시장 현황' 자료에 따르면 국내 13개사 손해보험사의 사이버보험 지급건수는 2020년 341건에 불과했지만, 지난해 592건으로 74% 불어났다. 같은 기간 해킹 사고가 잇따르면서 지급보험금 역시 20억4372만원에서 34억2580만원으로 68% 급증했다.

기업 보안 책임 강화로 보험 가입 급증

특히 지난해 주요 기업 개인정보가 줄줄이 털리면서 막대한 과징금을 부과받은 사례가 늘면서 업계 경각심이 커졌다. 지난해 4월 2700만명에 달하는 고객 개인정보 유출 사고를 낸 SK텔레콤의 경우 개인정보보호위원회로부터 과징금 1347억9100만원과 과태료 960만원을 부과받았다. 이는 개인정보위가 국내 기업에 부과한 역대 최대 규모의 과징금이다.

개인정보보호법 개정안 통과로 기업의 보안 책임이 한층 강화된 점도 사이버보험 가입의 주요 동력으로 작용하고 있다. 개정안에 고의 또는 중대한 과실로 대규모 개인정보 유출이 발생하면 전체 매출액의 10% 범위에서 과징금을 부과할 수 있는 조항이 신설됐는데 기업 책임이 커지면서 리스크 관리 필요성이 대두된 것으로 풀이된다.

홍관희 LG유플러스 정보보안센터장은 "해킹 피해나 개인정보 유출 사고가 빈번히 발생하면서 해당 기업의 서비스 중단, 신뢰 저하, 복구 비용과 법적 책임이 증가하고 있다"면서 "사이버 공격은 단순 기술문제에 그치지 않고 실질적인 금전적 피해와 운영 중단을 초래한다는 점에서 리스크 관리 필요성이 커졌고 이에 따라 기업들의 사이버보험 가입도 늘고 있는 추세"라고 설명했다.

전문가들 "기업 보안, 사이버보험만으론 부족"

전문가들은 사이버보험 시장이 확대되고 있지만 제도적 기반은 미흡하다고 지적한다. 박춘식 아주대 사이버보안학과 교수는 "사이버보험 가입이 의무화되지 않아 기업의 자율에 맡겨진 상태"라며 "정부가 세제 혜택 등 인센티브를 통해 보험 가입을 유도할 필요가 있다"고 강조했다. 이어 "사고 여부, 피해 규모, 해킹 주체를 특정하기 어려워 기본 손해보험 방식으로는 한계가 있다"면서 "기업의 보안 투자 수준에 따라 보험료를 차등화하는 등 사이버보험제도를 정교하게 설계할 필요가 있다"고 강조했다.

염흥렬 순천향대 정보보호학과 교수도 "사이버보험의 보험료 산정을 위한 손해액 데이터와 위험 평가 기준을 정교화해야 한다"며 "사이버 보안 피해가 발생했을 때 관련 비용을 보험에 전가하는 것도 중요하지만, 보안 서비스로 위험을 사전에 경감하는 구조가 병행돼야 한다"고 덧붙였다.

개인정보 보호법에 매출 10억 이상, 1만 명 이상 정보를 관리하는 기업에 대해서는 배상 책임보험 가입을 의무화하고 있지만 최소 가입 금액은 규모에 따라 5000만 원에서 10억 원 수준에 그친다는 점도 한계로 꼽힌다. 매출이 큰 기업이더라도 법적으로 강제할 수 있는 최고 금액은 10억 원에 불과해 보상에 실질적인 도움을 주지 못한다는 지적도 나온다.

지금 뜨는 뉴스

생성형 인공지능(AI)의 급속한 발달로 사이버 위협이 보다 정교해지면서 생성형 AI 위험을 담보하는 보험상품에 대한 관심이 높아지고 있지만 아직 국내에서는 초기 단계에 이르는 점도 개선이 필요한 대목이다. 현대해상 관계자는 "사이버보험 영역은 새로운 리스크가 발생하며 새로운 상품도 나타나고 있다"면서 "역설적으로 사고가 많이 발생할수록 통계가 쌓이고 상품이 개발되는데 AI를 활용한 신종 해킹 등을 세세하게 보장하려면 통계와 연구가 집적되는 게 우선"이라고 말했다.

이은서 기자 libro@asiae.co.kr

서소정 기자 ssj@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[속보]엔비디아, 4분기 매출 681억3000만달러…예상치 상회](https://cwcontent.asiae.co.kr/asiaresize/308/2026022606420752939_1772055727.jpg)

![[뉴욕증시]엔비디아 실적 기대감과 AI 우려 감소에 나스닥 1% 상승](https://cwcontent.asiae.co.kr/asiaresize/308/2025011506280389199_1736890083.jpg)

{kind=link}

{kind=link}