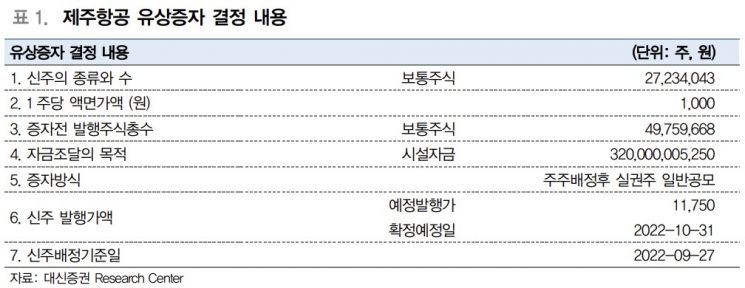

3200억 규모 유증 결정…'B737-Max' 도입 자금

이자 비용, 올해 414억원→ 2027년 1232억으로

"EPS, 2027년 1391원으로 낮아질 것"

한진 통합 LCC 출범 시 경쟁 심화

일본 노선 재개, 단기적 호재

[아시아경제 황윤주 기자] 제주항공이 예상보다 큰 유상증자와 경쟁 심화 우려에 저공비행 중이다.

6일 오전 9시10분 기준 제주항공 주가는 1만5250원으로 지난달 25일 1만6800원에서 9.23% 하락했다.

하반기 들어 4.9% 하락했다. 일본 노선 재개로 기대감이 컸던 것과 달리 주가는 저공비행 중인데 증권가도 제주항공에 대한 목표주가를 낮추고 있다. KB증권 1만5000원(6.3%↓), 대신증권 1만7000원(34.6%↓), SK증권은 1만8000원(30.8%↓)으로 하향했다.

제주항공에 유보적인 평가를 한 가장 큰 이유는 예상보다 큰 유상증자 계획이다. 제주항공은 3200억원 규모(2723만주)의 유상증자를 결정했다고 지난달 26일 밝혔다.

유상증자 규모가 증권가의 예상치(1235만주)를 크게 웃도는 점이 리스크가 됐다. 유상증자로 인해 제주항공의 유통주식 수는 코로나19 이전(2019년 말) 2629만주에서 2022년 말 이후 7692만주로 3배 가까이 증가한다. 이에 유상증자가 발표된 직후 거래일인 지난달 29일 제주항공은 10% 넘게 하락 마감했다.

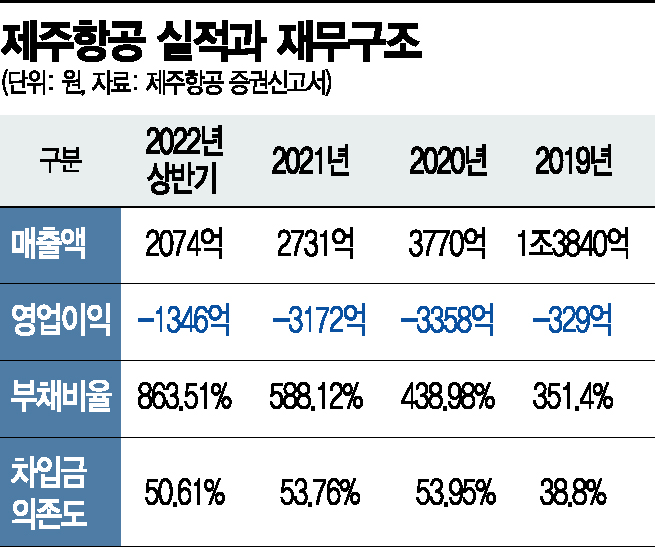

비용 부담도 커질 것으로 예상된다. 유상증자는 2018년 결정한 'B737-Max' 도입을 위한 자금 조달의 목적으로 보인다. 제주항공은 5년간 최소 40대를 도입할 계획이다. 이로 인해 연간 이자 비용은 2022년 414억원에서 2027년 1232억원으로 가파르게 늘어날 전망이다.

제주항공은 매출 비중이 높았던 일본 노선 재개로 실적 개선이 기대됐다. 그러나 리오프닝 초기 여행 수요 급증은 단기적인 호재에 머무를 수 있다는 평가다.

강성진 KB증권 연구원은 "2017년 2936원을 기록했던 제주항공의 주당순이익(EPS)은 업황 정상화와 항공기 기단 확대에도 불구하고, 늘어난 이자 비용과 주식 수로 인해 2027년에는 1391원으로 낮아질 전망"이라고 분석했다.

지금 뜨는 뉴스

한진그룹의 통합 저비용항공사(LCC) 출범도 우려다. 최근 호주 당국이 대한항공과 아시아나항공의 기업결합을 무조건 승인하면서 합병 절차에 속도를 내고 있다. 통합 LCC가 출범하면 2위 진에어와의 경쟁이 심화할 것이란 설명이다.

황윤주 기자 hyj@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![北 김정은 얼굴 '덥석'…'예뻐해 함께 다닌다'는 김주애가 후계자? 아들은?[양낙규의 Defence Club]](https://cwcontent.asiae.co.kr/asiaresize/308/2023042407464898154_1682290007.jpg)

![[러우전쟁 4년]②우크라 재건비용 764조…가장 급한 '주택 복구'](https://cwcontent.asiae.co.kr/asiaresize/308/2026021013114336281_1770696703.jpg)

{kind=link}

{kind=link}

{kind=link}