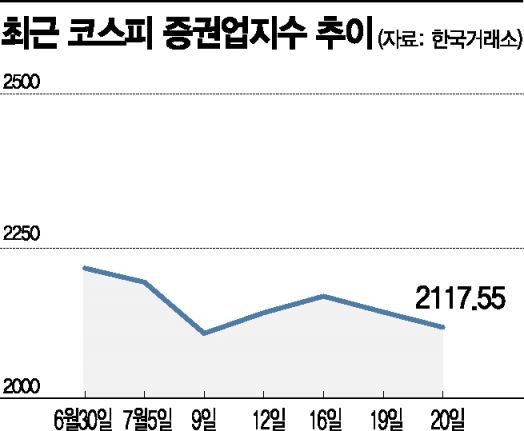

증권업지수 이달 4.37% 하락

동기간 코스피 하락폭 웃돌아

[아시아경제 송화정 기자]증권주가 2분기 예상보다 양호한 실적 전망에도 주가는 지지부진한 흐름을 보이고 있다.

21일 오전 9시10분 기준 코스피 증권업 지수는 전일 대비 13.44포인트(0.63%) 오른 2130.99를 기록했다. 나흘만의 반등이다. 증권업 지수는 이달 들어 전일까지 4.37% 하락해 같은 기간 코스피(-1.94%) 하락폭을 웃돌았다.

미래에셋증권은 전일 8000원대로 떨어졌다. 주가가 9000원선 아래로 떨어진 것은 올들어 처음이다. 삼성증권은 이달들어 2.45%, 한국금융지주 1.46%, NH투자증권 3.49%, 키움증권은 9.54% 각각 하락했다.

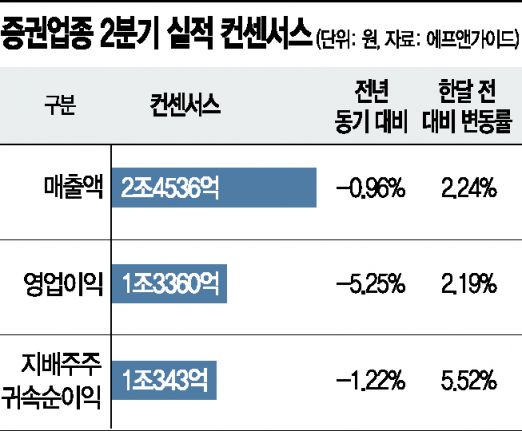

2분기 실적 감소에 대한 우려가 있었던 데다 코스피가 고점 경신 후 맥을 못추면서 증권업종도 약세를 보이는 것으로 풀이된다. 1월 거래대금이 사상 최대 수준을 기록하면서 1분기 거래대금이 급증한 반면 2분기에는 전분기 대비 줄면서 증권사들의 실적 감소가 예상됐었다. 대신증권에 따르면 2분기 일평균 거래대금은 27조1000억원으로 1분기 33조3000억원 대비 18.8% 감소했다. 이에 따라 브로커리지 수수료 수익은 한국금융지주가 24.4%, 미래에셋증권은 22.5% 각각 감소한 것으로 추정된다.

이처럼 증권업종의 2분기 실적이 전년 동기나 전분기 대비 감소하는 것은 불가피할 것으로 보이지만 시장전망치(컨센서스)보다는 양호할 것으로 보인다. 브로커리지 수익은 줄겠지만 기업금융(IB) 등의 실적이 견조하면서 이 같은 우려를 상쇄시켰을 것이란 분석에서다. 이홍재 하나금융투자 연구원은 "미래에셋증권, 한국금융지주, NH투자증권, 삼성증권 등 4개사 합산 2분기 지배주주순이익은 전분기 대비 22.7% 감소한 9581억원으로 컨센서스를 소폭 상회할 것"이라며 "브로커리지 지표의 1분기 ‘피크 아웃’은 이미 시장에서 충분히 예상했던 수준이고 단기 금리는 기존 예상보다 크게 상승하며 다소 비우호적인 트레이딩 환경이 전개됐으나 IB 수익 확대 및 투자자산 수익 인식으로 비교적 양호하게 방어될 것"이라고 분석했다.

올해 증권주의 견조한 실적을 바탕으로 밸류에이션 회복 및 상승도 예상된다. 김지영 교보증권 연구원은 "고객예탁금이 60조원대로 역사적 고점을 유지하면서 일평균 거래대금은 20조원 이상 유지가 가능할 것"이라며 "국내 정기예금 금리가 여전히 낮은 수준인 점, 부동산 가격 상승 및 규제에 따른 매매 부담으로 주식투자에 대한 매력도 여전하고 IB 영역 확대로 인한 확장성은 장기적 성장에 긍정적"이라고 말했다.

송화정 기자 pancake@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[현대차 美 40년 질주]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020612350031914_1770348900.jpg)

{kind=link}

{kind=link}