[아시아경제 구은모 기자] 신한금융투자는 테슬라(Tesla)에 대해 올해 3분기 예상치를 웃도는 실적을 기록했다며 향후 중국 공장 가동으로 연간 생산목표를 달성할 가능성이 부각되는 등 외형 성장에 대한 기대감이 확대되고 있다고 분석했다.

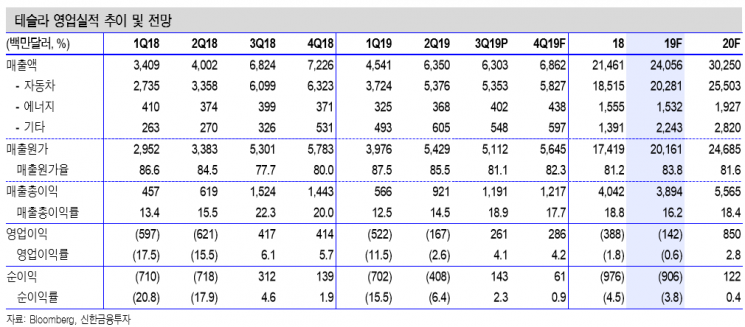

박석중 신한금융투자 연구원은 26일 보고서에서 테슬라의 올해 3분기 매출액은 지난해 같은 기간보다 8% 감소한 63억달러로 시장예상치(64억5000만달러) 대비 부진했지만 영업이익이 2억6000만달러를 기록하며 흑자 전환해 시장 우려를 불식시켰다고 전했다.

박 연구원은 “올해 1분기부터 모델3 판매 증가로 실적 회복세가 이어지고 있고, 제품이 다변화되면서 평균판매단가 하락이 진행 중이지만 비용 절감 정책 효과로 영업비용이 감소했기 때문”이라고 설명했다. 3분기 전체 출하량은 9만7186대(모델S·X 1만7483대, 모델3 7만9703대)를 기록해 전년 동기 대비 16% 증가했다.

올해 목표 생산량 가이던스는 36만대로 조정됐는데, 이는 올해 초 발표한 발표한 가이던스(36만~40만대) 하단이다. 테슬라는 중국 공장이 모델3 시제품 생산에 돌입하며 기존 계획보다 빠른 진전이 있었음을 강조했다. 중국 공장의 생산능력은 연간 15만대 수준이다. 따라서 전체 모델3 생산능력은 50만대(미국 35만대, 중국 15만대)로 증가한다. 박 연구원은 “연간 목표 생산량은 연내 중국 공장 가동을 감안하면 충분히 넘어설 수 있을 것”이라며 “이는 외형 성장과 주가상승의 동인으로 작용할 것”으로 예상했다.

외형 성장에 대한 기대감이 확대되면서 단기적으로 주가는 강세를 보일 전망이다. 테슬라의 주가는 지난 5월 이후 추세 전환을 시도했고, 이번 실적발표 이후 시간외 거래에서 20% 급등하며 300달러선을 돌파했다. 박 연구원은 “이는 예상치를 상회한 실적, 중국 공장 가동에 따른 연간 생산 가이던스 달성 가능성 부각, 현금흐름 개선, 내년 출시 예정인 ‘모델Y’ 기대감이 동반 작용했다”며 “향후 외형 성장 기대감 충족 과정에서 기술우위, 자율주행 소프트웨어, 공유경제 플랫폼이 중요한 주가 동인이 될 것”으로 내다봤다.

지금 뜨는 뉴스

테슬라는 2003년에 설립된 미국의 프리미엄 전기차·솔라패널 제조회사다. 테슬라의 모델S는 2015~2016년 전 세계에서 가장 많이 팔린 전기차 모델이었고, 2015년 9월 스포츠유틸리티차량(SUV) 타입 전기차인 모델X를 출시했다. 2017년 7월에는 매스 마켓 모델인 모델3를 출시했다.

구은모 기자 gooeunmo@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[속보]엔비디아, 4분기 매출 681억3000만달러…예상치 상회](https://cwcontent.asiae.co.kr/asiaresize/308/2026022606420752939_1772055727.jpg)

![[뉴욕증시]엔비디아 실적 기대감과 AI 우려 감소에 나스닥 1% 상승](https://cwcontent.asiae.co.kr/asiaresize/308/2025011506280389199_1736890083.jpg)