[아시아경제 박선미 기자]3일 NH투자증권은 이번 어닝시즌 결과에 실망하지 말고 올해 흑자 전환이 가능한 기업 주식에서 투자 기회를 찾을 필요가 있다고 조언했다.

지난 1일을 기준으로 실적 컨센서스(추정치 평균)가 존재하는 89개 기업이 지난해 4분기 영업이익을 발표했다. 전망치 대비 12.8% 하회했다. 순이익 기준으로는 34.3% 하회했다. 추후 실적발표가 예정돼 있는 기업이 주로 중소형주와 불확실성이 존재하는 은행주임을 감안하다면 지난해 4분기 컨센서스와의 괴리는 더 커질 가능성이 존재한다.

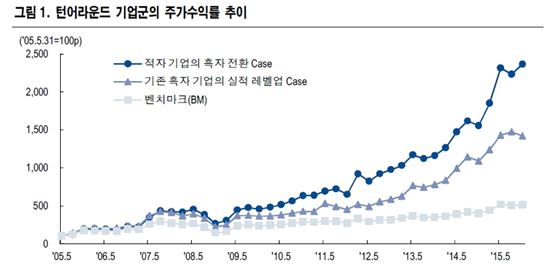

김재은 연구원은 "기업들이 지난해 4분기 실적발표를 진행 중인 가운데 4분기 실적은 전망치를 크게 하회하는 계절성을 갖는다"며 "실적의 극적인 변화는 주가의 극적인 변화를 기대하게 하는 만큼 이럴 때일수록 흑자 전환 가능성이 높은 기업에 투자하는 게 좋다"고 밝혔다.

흑자 전환 포트폴리오는 연평균 35.2%의 수익률을 기록했다. 리스크 측면에서도 우수했다. 전체 42개 리밸런싱(종목 재조정) 기간 중, 벤치마크(대표 지수)를 밑돈 사례는 9차례에 불과했다. 포트폴리오 자체가 마이너스 수익률을 기록한 경험은 13차례에 그쳤다.

김 연구원은 "지금 상황에서는 적자에서 흑자 전환 가능성이 높은 업종인 건설, 기계, 조선 및 2~3년 이익 감소 기조 이후에 올해 이익 증가 가능성이 높은 금속·광물, 무역, 섬유 ·의복 업종을 주목할 필요가 있다"고 밝혔다.

관심종목으로는 대림산업, GS건설, 휠라코리아, 신세계인터내셔날, 일신방직, 현대미포조선, LG상사, CJ대한통운을 추천했다.

박선미 기자 psm82@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[현대차 美 40년 질주]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020612350031914_1770348900.jpg)

{kind=link}