원금 까먹어도 보수는 챙긴다면서요

-크게 '운용·판매·수탁·일반보수'로 구성

-주식형은 보수 높아 클래스별로 보수 따져본 후 가입해야…채권형 펀드나 ETF는 보수 낮은 편

-가입 또는 환매 때 1회 부과되는 '수수료'도

[아시아경제 권해영 기자] 직장인 A씨는 펀드 자산운용보고서를 받고 당황했다. 펀드 수익률은 지지부진한데 각종 보수 명목으로 1년동안 1%가 넘는 보수를 떼어갔기 때문이다. 한푼이 아쉬운데 원금마저 까먹은 펀드에 매년 은행이자와 비슷한 보수를 꼬박꼬박 납부했다니 왠지 손해를 보는 느낌이었다.

웬만한 직장인이라면 누구나 한 번쯤 가입해 본 '국민 재테크 상품'인 펀드는 금융투자상품 중 유일하게 보수 체계가 공개돼 있지만 정작 펀드 보수에 대해 알고 있는 사람은 많지 않다. 시장 규모 240조원이 넘는 공모펀드 보수 체계를 파헤쳐 봤다.

펀드 가입자가 납부해야 하는 보수성 비용은 크게 연간 단위로 부과되는 '보수'와 가입과 환매 시점에 한 번 부과되는 일회성 비용인 '선취ㆍ후취수수료'로 나뉜다. 일반적으로 펀드 보수라고 하면 연간 단위로 납부해야 하는 비용을 일컫는다.

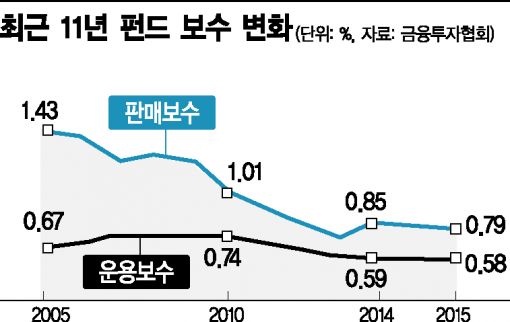

펀드 보수는 크게 운용ㆍ판매ㆍ수탁ㆍ일반보수 4가지로 나뉜다. 지난해 12월말 주식형펀드 기준 평균 총보수는 1.269%로 이 중 ▲운용보수 0.58% ▲판매보수 0.799% ▲수탁보수 0.032% ▲일반보수 0.018%로 집계됐다.

운용보수는 주식, 채권 등을 사고 파는 등 투자자의 돈을 운용하는 자산운용사에 지급하는 비용이다. 판매보수는 은행ㆍ증권사ㆍ보험사 등 펀드 판매사, 수탁보수는 투자자의 돈을 맡아두고 운용사의 운용지시에 따라 자금을 운용하는 은행 등 수탁기관, 일반보수는 펀드 기준가 산정ㆍ펀드 회계업무 등을 아웃소싱으로 담당하는 일반사무 관리회사에 지급하는 돈이다. 펀드 보수는 연간 총보수요율을 하루 단위로 나눠 매일 순자산에서 납부하게 된다. 예를 들어 주식형펀드 총보수가 연간 1.269%면 이를 365일로 나눈 0.003%를 매일 순자산에서 차감하는 방식이다.

펀드 가입시나 환매시 일회성 비용으로 납부하는 선취ㆍ후취수수료도 있다. 선취수수료는 펀드 가입시 원금에서, 후취수수료는 펀드 환매시 순자산에서 납부하는데 선취수수료나 후취수수료 중 1개만 납부하면 된다. 지난해 주식형펀드 기준 평균 선취수수료는 1.02%, 후취수수료는 1%다. 이와는 별도로 펀드에 따라 30일 또는 90일 이내에 환매시 패널티 성격으로 이익금의 30~70%를 떼어가는 환매수수료도 있지만 최근 없어지는 추세다.

펀드 유형별로는 주식형 펀드 보수가 가장 높고, 채권형 펀드나 상장지수펀드(ETF) 같은 인덱스 펀드는 보수가 낮은 편이다. 또 판매보수에 따라 AㆍBㆍCㆍe클래스 등으로 나뉘기 때문에 꼼꼼히 따져보고 가입해야 한다.

문제는 현행 펀드 보수 체계가 합리적이지 못하다는 점이다.

우선 운용보수가 펀드 수익률에 관계없이 부과된다. 지난해 국내 주식형 펀드 투자자 4명 중 1명은 연간 수익률이 마이너스인데도 1%가 넘는 보수를 내야 했다. 금융당국은 올해 운용보수 성과 연동제를 공모펀드에도 도입한다는 방침이다. 지금은 사모펀드에 5억원 이상을 투자할 경우에만 운용보수는 낮은 대신 수익이 나면 수익금의 10%를 나눠가질 수 있는 성과 연동 보수제를 적용한다.

판매보수가 높다는 것도 문제다. 지난해 말 주식형펀드 기준 운용보수는 0.58%인 반면 판매보수는 0.79%다. 판매보수가 법정 상한선인 1.5%보다 낮긴 하지만 상식적으로 펀드 판매는 일회성이고 판매보다 운용에 더 많은 노력이 들어가는데 판매보수가 높은 이유는 뭘까. 운용사 입장에서는 판매 채널을 확보한 판매사가 갑(甲)이기 때문이다.

업계 관계자는 "아무리 펀드 성과가 좋아도 판매사가 팔아주지 않으면 돈이 들어오지 않는다"며 "판매사가 어느 펀드를 밀어주느냐에 따라 자금 유입액에 큰 차이가 나기 때문에 보수 책정시 판매사의 입김이 셀 수밖에 없다"고 말했다.

이에 대해 금융위 관계자는 "원칙적으로 판매사만 투자자 정보를 갖고 있기 때문에 투자자에게 수시공시, 운용보고서 전달 등에 비용이 투입된다"며 "판매보수가 공개되지 않는 보험, 주가연계증권(ELS) 등 다른 금융상품과 비교하면 펀드 판매보수는 훨씬 쌀 것"이라고 말했다.

업계에서는 자문보수 도입이 열쇠가 될 것으로 보고 있다. 온라인 판매채널 확대로 판매보수 인하 경쟁이 심화되고 있고, 향후 자문보수까지 도입되면 판매보수가 더 낮아질 것이란 예상에서다.

금융투자협회 관계자는 "개인종합자산관리계좌(ISA)가 시행되고 향후 독립투자자문업자(IFA)가 도입되면 자문보수 개념이 등장할 것"이라며 "IFA가 도입되면 보수 등 비용이 낮은 금융상품을 추천하게 되고 자연스럽게 판매보수 인하 경쟁으로 이어질 전망"이라고 분석했다.

권해영 기자 roguehy@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![돈 아끼려고 했는데 열받아서 못 버티겠네…퇴사 대신 '분노예약' 여행 떠난다[세계는Z금]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020616024732236_1770361367.jpg)

![강남 '꼴찌' 찍은 사이 서울 아파트값 상승률 1위 꿰찬 이곳…'갭 메우기' 본격화[부동산AtoZ]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020616451932306_1770363918.jpg)

{kind=link}