[아시아경제 구채은 기자] 지난 주 코스피의 발목을 잡았던 ▲러시아와 서방의 갈등, ▲연준의 조기금리 인상 우려가 실질적으로 큰 부담요인은 되지 않을 것이란 전망이 나왔다.

10일 안기태 우리투자증권 연구원은 '두 가지 리스크, 뜯어보면 크지 않다'는 보고서에서 "현 단계에서 이 두가지 리스크가 우리 경제에 큰 부담이 되진 않는다"고 진단했다.

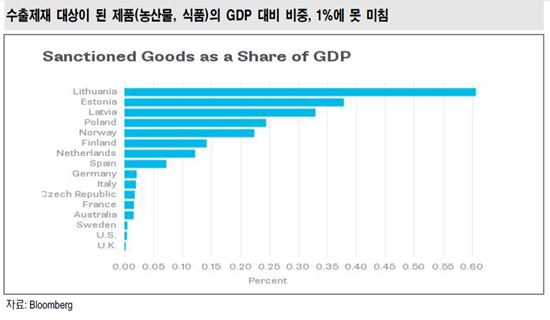

우선 러시아와 서방의 갈등은 실물경기에 미치는 부담이 크지 않다고 봤다. 러시아는 지난 8일 미국과 유럽의 농산물, 식품 부문의 수입 제재를 단행했다. 하지만 이들 국가의 국내총생산(GDP)에서 농산물과 식품 수출이 차지하는 비중은 1%에 못 미친다.

실제로 경제협력개발기구(OECD)에 따르면 러시아 수출이 10% 감소하면 유럽연합(EU) GDP 성장률은 0.06%p 줄어든다. 미국은 감소폭이 0.01%p다. 현재 제재가 발동된 제품은 농산물과 식품에 한정돼 있어, 수출 감소폭이 10%까지 이르지는 않을 것이란 설명이다.

다만 전제는 달았다. 제조업 부문의 수입 규제까지 현실화되면 부담이 클 수 있다는 것이다. 그는 "민항기 통과 금지나 제조업에까지 제재 조치가 현실화되면, 경기 하강 요인이 될 수 있다"면서 "유로존 경제에 디플레이션 우려가 존재하는 상황이라 위기가 증폭될 수 있다"고 봤다.

안 이코노미스트는 미국 조기 금리 인상에 대한 부담도 조금 더 지켜봐야 한다고 언급했다. 그는 "현재 미국 고용시장은 호재와 악재가 혼재돼 있어 기준금리에 대한 일방적인 결론이 도출되긴 쉽지 않을 것"이라고 했다.

이어 "시장에 충격을 준 금리인상이 얼마나 큰 후유증이 됐는지 일본의 사례에서 확인했기 때문에 연준은 자산매각이나 기준금리 인상에 신중을 기할 것으로 보인다"고 말했다.

안 이코노미스트는 "미국의 생산가능 인구 비중이 줄어드는 상황에서 연준이 섣불리 출구전략을 단행하다가 일본을 닮을 수 있다는 우려가 있다"고 짚었다.

그는 특히 "채권 수요 측면에서 연준이 매입을 줄이더라도 해외 수요가 늘면서 이를 상쇄할 가능성이 높다"고 내다봤다. 예컨대 일본은 가을 께 해외채권 투자비중을 확대하게 되는데 이 과정에서 미국 국채 매입을 늘릴 수 있다고 봤다.

구채은 기자 faktum@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}