[아시아경제 뉴욕=김근철 특파원] 글로벌 금융시장이 촉각을 곤두세우고 있는 미국 출구전략의 윤곽이 더 뚜렷해졌다.

21일(현지시간) 오후 공개된 연방공개시장위원회(FOMC)의 7월 회의록을 통해서다. 회의록은 출구전략 개시 시점에 대해선 여전히 함구하고 있다. 하지만 회의록은 연방준비제도이사회(FRB)의 향후 출구전략의 형태와 방향을 재구성할 수 있는 단서를 제공하고 있다.

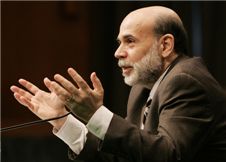

일단 회의록을 통해 올해 안에 3차 양적완화 규모 축소가 이뤄질 것이란 점은 확실해졌다. 지난 6월 22일 FOMC 회의가 끝난 뒤 벤 버냉키 FRB 의장은 연내 채권 매입 규모 축소에 들어가 2014년 중에는 종료할 수 있을 것이라고 밝혔다. 물론 그는 '경제가 우리의 예상대로 호전된다면'이란 전제를 안전판으로 삼았다.

이번 회의록에선 대부분(almost all) 위원들이 버냉키 의장이 밝힌 출구전략 시간표에 동의했다고 나온다. 회의록에는 "다수 위원이 경제 상황이 기대대로 광범위하게 개선된다면 연내 채권 매입 규모를 조절할 수 있을 것이라는 점을 확인했다"고 밝혔다.

절대 다수의 FRB 위원들이 올해 하반기 경제 상황까지 점검한 뒤 양적완화 축소 계획을 확고히 지지했다는 점에서 연내 양적완화 축소는 확고히 굳어진 셈이다.

이제 남은 것은 시기와 방법이다. 당초 월스트리트에선 9월 17~18일 열리는 FOMC 회의 이후 발표를 예상하고 있었다. 그러나 회의록에선 당장 양적완화 축소에 나설 것을 주장하는 일부(a few) 위원들과 경제 지표를 좀 더 확인할 필요가 있다는 또 다른 일부 의원들의 주장이 나란히 소개됐다. 매파와 비둘기파가 맞서고 있는 형국이다.

따라서 월스트리트에선 9월 FOMC 직후에 곧바로 출구전략에 들어가는 것은 시간적으로 무리라는 견해도 나온다.

위원들 사이에 엇갈려 있는 의견을 조정할 시간이 필요하다는 이유다. 이 경우 10월과 12월 회의가 남는다. 시기적으론 10월이 적당하다.

12월은 연말인 데다가 내년 1월 임기 만료인 버냉키 의장 후임이 사실상 내정된 시점이 될 수 있다. 출구전략 발표 이후 시장의 반응을 점검하고 이를 적극 해명해야 할 역할을 해야 하는 점을 감안하면 적절치 않다는 것이 지배적인 견해다.

대신 10월은 FOMC 이후 언론 브리핑이 없는 달이란 점이 걸린다. 하지만 워낙 중요한 사안이므로 버냉키 의장과 FRB가 별도의 브리핑을 갖는 것도 무리는 아니다.

결국 남은 기간 물밑조율을 거쳐 9월에 깜짝 발표를 하지 않는다면 10월이 더 유력하다는 관측이 나온다.

채권 매입 축소 규모도 확인이 필요하다. FRB는 미국 경제 회복을 위해 다달이 850억달러(95조725억원)이라는 막대한 유동성을 시장에 공급해왔다. 400억달러의 미국 국채와 450억달러의 모기지담보증권(MBS)을 매입하는 구조다.

FRB에 정통한 소식통들은 200억달러 안팎에서 첫 축소가 시작될 것으로 본다. 즉 600억~650억달러 규모로 채권 매입 규모가 줄 것으로 보는 데 이견이 없다.

이는 출구전략에 들어가는 시점의 경제 상황과 연관될 전망이다. 7월 회의록에서 눈에 띄는 대목은 위원들이 양적완화 축소로 인한 미국 및 글로벌 시장의 충격에 대해 상당히 고민하고 있는 내용들이다.

7월 회의에서 이미 인도 등 신흥국에서의 금융위기설 확산이 미국 경제에 미치는 영향을 검토해야 한다는 지적도 나온 것으로 확인됐다.

위원들은 또 글로벌 금융시장의 위기를 조장하고 있는 것으로 지목되고 있는 미국 국채 금리 상승에 대한 우려도 제기했다.

버냉키 의장은 특히 채권 매입 프로그램 축소와 종료가 사실상 0에 가까운 기준금리의 인상으로 곧바로 이어지는 것이 아니란 점을 강조해왔다. 이번 회의록에서 기준금리 인상의 가이드 라인으로 정해둔 실업률 7.6%를 수정해야 한다는 의견이 나온 것도 이 때문이다.

3차 양적완화가 종료되더라도 기준금리 인상 시기는 앞당기지 않겠다는 메시지를 채권시장에 전달하려는 복선이 깔린 셈이다.

한편 FRB는 출구전략 과정에서 금리는 동결하는 대신 역레포(reverse repos) 제도를 새롭게 도입하는 방안을 검토키로 했다. 이는 과도한 유동성을 흡수하기 위해 국채를 시장 참여자들에게 매각한 뒤 이를 다시 재매입하는 방식이 될 전망이다.

회의록은 이날 위원들이 실무직원들로부터 역레포에 대한 설명을 들었으며 이 방안이 유용할 수 있다고 결론 냈다고 전했다.

김근철 기자 kckim100@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)