지난해 연일 신고가...올들어 1년전 수준 복귀

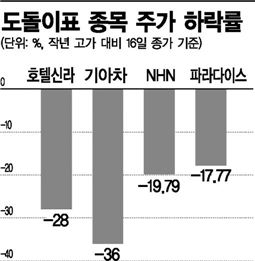

실적부진에 고점 대비 28% 36% 급락

목표가 줄줄이 하향...NHN도 '백투더퓨처'

[아시아경제 송화정 기자]지난해 증시에서 백조로 주목을 받았던 일부 기업들이 최근 부진을 겪으면서 미운오리새끼로 전락했다. 이들 종목 주가가 도돌이표를 찍은 가장 큰 이유는 실적 때문이다.

17일 한국거래소에 따르면 지난해 신고가를 연일 경신했던 호텔신라는 요즘 지지부진하며 1년 전 주가 수준으로 회귀했다. 지난해 6만원을 눈앞에 뒀을 정도로 연초부터 승승장구했지만 현재 주가는 지난해 고점 대비 약 28%가 빠진 4만3000원대다. 기아차의 상황도 다르지 않다. 지난해 사상 최고가를 기록하며 시가총액 3위까지 올랐던 기아차는 환율 등에 따른 실적 악화로 고전 중이다. 연일 52주 최저치를 갈아치우며 현재 주가는 지난해 고점 대비 36% 하락했으며 1년 전 수준에도 못미치고 있다.

NHN은 지난해 9월 29만원까지 오르며 30만원 돌파를 눈앞에 뒀으나 이후 내리막길을 걸었다. 현 주가는 23만원대로 지난해 3월 수준이다. 고점 대비 낙폭은 약 20%에 달한다. 지난해 9월 2만원을 돌파하며 코스닥 시총 2위로 뛰어올랐던 파라다이스도 고점 이전 수준으로 되돌아갔다. 시총 2위 자리도 내주고 3위로 물러앉았다.

주가급락의 배경은 실적이다. 호텔신라 영업이익은 지난해 1·4∼2·4분기에 각각 전년 대비 100%, 200% 이상 증가했다. 하지만 3분기 들어 상황이 달라졌고 특히 올해는 일본인 관광객 감소와 서울 호텔의 리뉴얼 등으로 이익모멘텀 약화가 불가피한 상황이다.

박진 우리투자증권 연구원은 “호텔신라의 2012년 4분기 영업이익이 전년 동기 대비 3.9% 감소한 371억원으로 컨센서스(425억원)를 하회한 것으로 추정된다”면서 “엔화가치 약세와 한·일관계 악화 우려로 일본인 관광객 감소와 마케팅 비용 증가에 따른 것”이라고 분석했다.

최근 증권사들은 줄줄이 기아차의 목표주가도 하향 조정했다. SK증권은 2013년 성장 정체를 예상하며 목표주가를 8만7000원에서 8만원으로 내렸다. 교보증권은 9만6000원에서 7만1000원으로 우리투자증권은 7만원으로 각각 낮췄다.

이현수 키움증권 연구원은 “기아차의 지난해 4분기 매출액은 전년 동기 대비 7.5% 증가한 11조7000억원을 기록하겠지만 영업이익은 6361억원으로 23.2% 감소할 것”이라며 “기아차의 4분기 부진한 실적과 환율의 부정적 영향에 대한 우려 및 2013년 저성장 국면 진입에 따른 투자 모멘텀 축소가 단기 주가의 방향성에 긍정적인 상황은 아니다”라고 분석했다.

'라인' 효과가 아직 눈에 띄게 나타나지 않고 있는 NHN와 워커힐점 부진에 발목이 잡힌 파라다이스도 4분기 실적이 기대에 미치지 못할 것으로 예상된다.

증권업계 고위관계자는 “최근 투자 트렌드를 고려하면 우량주라고 해서 무조건 장기투자하기보다 이익 모멘텀을 선제적으로 살펴보는 것이 바람직하다”고 조언했다.

송화정 기자 pancake@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[속보]뉴욕증시, 반등 마감…기술주 중심으로 투심 유입](https://cwcontent.asiae.co.kr/asiaresize/308/2026021006073435154_1770671253.jpg)

![[현대차 美 40년 질주]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020612350031914_1770348900.jpg)

![[비트코인 지금]월러 Fed 이사](https://cwcontent.asiae.co.kr/asiaresize/308/2025111806174821076_1763414268.jpg)