해외경제

G2 경제지표 개선제 뚜렷 글로벌 경기 장기 긴축국면 전망도…

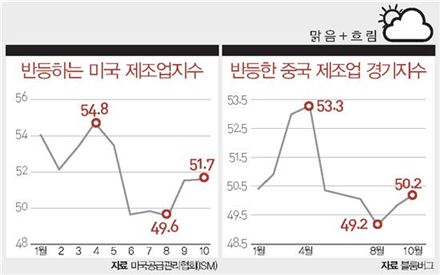

G2 국가의 경제지표가 개선세를 보이면서 경기 회복에 대한 기대감이 높아지고 있다. 중국은 지난 1일 경기선행지수 역할을 하는 제조업 구매관리자지수(PMI)가 50.2%로 나타났다고 발표했다. PMI 50이상은 경기 확장을 예고하는 수치로 지난 8월 49.2%, 9월 49.8%에 이어 3개월 만에 50을 넘겼다. 신규주문 지수 역시 지난 10월 50.4%로 크게 회복돼 국내 기업의 수출에도 영향을 미칠 것으로 분석됐다.

미국에서도 경기회복을 예고하는 신호탄이 터졌다. 공급관리자협회(ISM)가 집계한 제조업지수가 51.7로 나타났다. 이는 예상치 51.0을 넘어선 수치로 5개월만에 최고 수준이다. 신규주문 지수도 10월 54.2로 상승했고 생산 지수도 49.5에서 52.4로 크게 개선됐다. 연말을 앞두고 소비심리 역사 살아나고 있고 고용시장 역시 크게 영향을 미치고 있어 미국 기업들이 앞으로 생산량을 더욱 늘릴 것이라는 분석이다.

반대로 내년 경제전망 가능치가 어둡기 때문에 ‘긴축’정세로 돌아설 것이라는 의견도 적지 않다. 중국 베이징공상(北京工商)대학 세계경제연구센터는 ‘세계경제 위험지수와 주권국가 등급평가’ 보고서를 통해 “세계 경제가 중장기적인 긴축기에 진입할 것”이라는 전망했다. 보고서에 따르면 유럽은 채무위기가 악화돼 심한 경제위기를 유발하고 사회위기와 정치위기로 이어질 수 있다.

또 미국은 재정 위험에 직면해 성장동력을 잃을 뿐만 아니라 대선에서 누가 당선되더라도 미국 번영을 이끌기에는 어렵다고 내다봤다. 보고서는 또 세계 경제의 난맥상 속에서 중국 경제도 수출 부진, 국내 생산 과잉, 재정 수입 감소 등 커다란 위험을 안게 된다고 내다봤다. 정리 | 최재영 기자

국내경제

생산·소비·투자 4개월만에 반등 바닥 다지기 시그널

국내경제는 생산과 소비, 투자 등 지표의 소폭 반등하면서 바닥을 다지고 있다는 확신을 심어주는 한 주였다. 기획재정부, 통계청, 지식경제부 등에 따르면 광공업 생산은 제조업의 반등으로 전월 대비 0.8% 증가했고 수출은 4개월만에 상승세로 돌아섰다. 3분기 성장세 부진을 주도한 설비투자는 작년 동월과 비교해 8.2% 급감해 2개월 연속 감소했고 경기선행지수도 두 달째 하락해 회복세는 약했다. 통계청이 31일 발표한 9월 산업활동동향을 보면 광공업 생산은 제조업이 1.0%의 반등세를 보이며 전달에 비해 0.8% 증가했다.

광공업생산은 전월 대비 6월 -0.5%, 7월 -1.8 %, 8월 -0.9% 등 3개월째 감소했지만 4개월만에 반등에 성공했다. 서비스업(0.7%)과 건설업(3.9%)도 상승 전환해 전(全)산업생산은 0.8% 증가했다. 제조업 평균가동률 역시 75.2%로 전월대비 1.5%포인트 상승했다. 수출 역시 4개월 만에 증가세로 돌아섰다.

지식경제부가 지난 1일 발표한 10월 수출입 동향을 보면 수출은 작년 10월보다 1.2% 늘어난 472억 달러를 기록했다. 7월 이후 3개월 연속 감소세를 기록한 뒤 증가세로 전환되면서 바닥 다지기에 나선 모습이다. 이에 따라 무역수지는 38억 달러 흑자를 시현했다. 그러나 환율 하락으로 원화 환산 수출액은 3.1% 줄어 4개월 연속 감소했다.

한편, 소비자물가는 지난 3~6월 2%대를 유지하다가 7월 1.5%, 8월 1.2%로 낮아지고서 9월 2.0%를 기록한 이후 2개월째 2%대를 이어갔다. 전월과 비교하면 0.1% 하락했다. 농산물과 석유류를 제외한 근원물가는 지난해 같은 달보다 1.5% 올랐다. 정리 | 홍성일 기자

증시

반등 성공, 코스피지수 1900선 회복 이제 미국 대선에 주목

지난 10월 26일 전일대비 33.07포인트 하락하며 1800선으로 떨어졌던 코스피지수는 한 주간 견조한 흐름을 보였다. 코스피지수는 10월 29일 전영업일대비 0.09포인트 오른 1891.52포인트로 한주를 시작한 이후 11월 2일 1900선을 다시 회복했다. 주간 기준으로는 총 1.4%의 상승세를 보였다. 이승우 대우증권 애널리스트는 허리케인 샌디(Sandy)의 영향으로 미국 증시가 휴장한 가운데 미국 소비지표 호조 덕분에 코스피수가 반등에 성공했다고 말했다.

또한 그리스 정부와 트로이카(EU, ECB, IMF)가 긴축안 시행 2년 연장에 대한 협상을 타결한 것도 국내 증시에 긍정적인 영향을 미친 것으로 풀이된다. 외국인도 증시 상승을 이끌었다. 한 주간 외국인은 1700억원을 순매수했으며, 기관도 1300억원 가량 사자에 나섰다. 업종별로는 전기가스(6.1%), 의약(5.0%), 전기전자(3.6%), 의료정밀(3.3%) 등 대부분의 업종이 상승한 반면 기계(-2.6%), 섬유의복(-2.5%), 운수장비(-2.3%) 등의 업종은 하락했다.

이번 주 가장 중요한 일정은 G2의 정치 이벤트다. 미국의 대선과 중국 공산당대회가 예정돼있기 때문이다. 특히 미국의 경우 최근 들어 오바마의 재선 가능성이 높아지고 있다. 이 애널리스는 QE와 감세정책으로 대변되는 오바마가 재선에 성공할 경우 국내 증시는 안정적인 흐름을 유지할 것으로 전망했다. 또한 허리케인 샌디 이후 롬니의 재정지출 축소 정책이 힘을 잃고 있는 상황이라 재정절벽에 대한 우려가 낮아질 수 있다는 것도 긍정적이다. 따라서 1900선을 회복한 국내 증시의 또 한 번의 반등시도가 있을 것으로 기대된다.

이외에 이벤트로는 ECB가 예정돼 있는데, 이번 회의에서는 스페인과 그리스 지원 논의가 이어질 전망이다. 또한 국내에서는 지난 10월 기준금리를 인하했던 금융통화위원회가 금리동결로 경기상황을 지켜볼 것으로 예상된다. 경제지표 가운데서는 미국의 소비심리가 전월대비 소폭 하락하고, 중국의 무역수지도 전월비 소폭 감소할 것으로 보인다. 정리 | 정혜선 기자

부동산

전세수요 증가 따른 전셋값 급등 아파트 매매가격 하락세

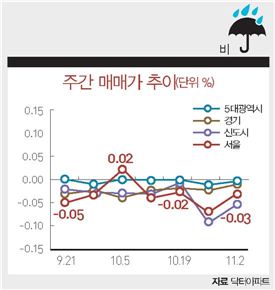

전세가 움직임이 심상치 않다. 지난 2009~ 2011년까지 이어진 전세가 상승세가 올해 들어 안정세를 찾는 듯했으나 8월 1주차부터 이어진 전세가 상승세는 11월 1주까지 14주 연속 상승 중이다. 매매가는 하락폭이 다소 줄긴 했지만 수도권 아파트시장을 주도하는 강남권 재건축이 여전히 약세를 보이며 내림세다. 부동산포털 닥터아파트가 10월 26일부터 11월 1일까지 아파트 값을 조사한 결과 수도권 매매가 변동률은 -0.03%, 전세가 변동률은 0.04%를 기록했다. 지방 5대광역시 매매가 변동률은 보합, 전세가 변동률은 0.05%를 나타냈다.

서울 매매가 변동률은 -0.03%다. 용산구(-0.19%)가 가장 많이 떨어졌고 송파구(-0.12%), 서초구(-0.07%), 영등포구(-0.06%), 마포구(-0.04%), 양천구(-0.03%) 등이 뒤를 이었다. 서울 외 수도권에서는 신도시가 -0.05%, 경기도 -0.01% 인천 -0.02%를 기록했다. 판교신도시(-0.28%), 중동신도시(-0.15%), 부천시(-0.09%), 안양시·평촌신도시(-0.08%), 인천 연수구(-0.06%), 인천 남구(-0.05%), 용인시(-0.04%), 분당신도시(-0.03%) 등이 내렸다. 지방은 대구·경북(0.01%)이 올랐으며, 부산·전북(-0.01%)은 하락, 나머지는 보합세다.

서울 전세가 변동률은 0.05%를 기록했다. 용산구(0.56%)가 가장 많이 올랐고, 서초구(0.17%), 구로구(0.10%), 강남구·종로구(0.07%), 강서구·마포구(0.04%), 성북구(0.02%) 등이 상승했다. 서울 외 수도권에서는 경기가 0.02%, 신도시가 0.06%, 인천이 0.01%로 조사됐다. 판교신도시(0.51%), 오산시(0.19%), 산본신도시(0.07%), 중동신도시(0.06%), 일산신도시·인천 서구(0.05%), 수원시(0.04%), 화성시·구리시·광명시(0.03%), 분당신도시·평택시(0.02%) 등이 올랐다. 지방은 대구(0.08%), 대전(0.21%), 경북(0.05%), 충남(0.04%)이 올랐으며 부산(-0.01%)이 하락, 기타 지역은 보합세다. 정리 | 최재영 기자

이코노믹 리뷰 정혜선

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}

{kind=link}

{kind=link}