주가 2만원선 안착 시도

[아시아경제 김유리 기자]아이마켓코리아가 지지부진한 장세에도 꾸준한 우상향 흐름을 나타내면서 2만원선 안착을 시도 중이다. 지난해 말 삼성그룹의 품을 떠나면서 정부의 '상생 규제' 울타리에서 벗어난 데다, 올해부터 5년간 삼성그룹으로부터 9조9000억원 규모의 물량을 보장 받으면서 '의심의 여지없는 안정적 성장'이 최대 무기로 평가받고 있다. 반면 LG그룹의 서브원은 실적 하락세가 지속될 것으로 추정됐다.

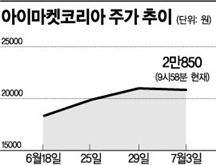

3일 한국거래소에 따르면 아이마켓코리아의 주가는 지난달 이후 10%, 올들어 29.05% 올랐다(2일 종가기준). 같은 기간 코스피가 각각 0.44% 1.41% 상승에 그친 것과 비교하면 꾸준한 성장세다.

소모성자재(MRO) 구매대행업체인 아이마켓코리아는 지난해 12월 삼성그룹에서 인터파크로 매각됐다. 이를 통해 대기업-중소기업간 상생협력을 위한 규제대상에서 벗어난 아이마켓코리아는 매출액 3000억원 미만의 중소기업에도 영업이 가능해졌다. 아이마켓코리아의 '전략 고객사' 영업 결과는 올해 2분기부터 실적에 반영돼 올해 전체 매출에서 차지하는 비중이 22%로 늘어날 것으로 금융투자업계는 보고 있다. 이는 지난해대비 32% 뛴 수준이다.

무엇보다 오는 2016년까지 5년간 삼성그룹으로부터 총 9조9000억원 규모의 물량을 보장받으면서 안정적인 성장이 담보됐다는 것이 긍정적인 포인트로 꼽혔다. 보장 물량은 올해 1조7000억원대, 내년 1조9000억원대, 2014년 이후 2조원 이상으로 예상됐다.

올해 미국법인에 이어 중국, 베트남, 유럽법인을 설립해 수익성 확대를 꾀하고 있다는 점도 주가상승의 촉매로 작용 중이다. 김미연 유진투자증권 애널리스트는 "삼성 해외법인 뿐만 아니라 삼성과 동반 진출한 1차 협력사까지 고객사를 확대할 것"이라며 "해외시장은 매출액이 지난해대비 38.9% 증가하는 등 고성장을 이뤄낼 것"이라고 내다봤다.

한편 LG그룹의 MRO 업체인 서브원은 1분기에 이어 2분기 실적 역시 부진할 것으로 예상됐다. 건설 부문의 정체가 이어질 것으로 보이는 데다 MRO 부문에서도 아이마켓코리아와는 달리 '상생 규제'의 울타리를 벗어나지 못했기 때문이다. 서브원의 올해 1분기 매출액 및 영업이익은 각각 9469억원, 326억원으로 전년동기대비 17%, 27% 감소한 바 있다.

김유리 기자 yr61@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[뉴욕증시]3대지수 하락 마감…다우지수 5만 이하로 ↓](https://cwcontent.asiae.co.kr/asiaresize/308/2025021302054530239_1739379946.jpg)