금리 인하기에도 불구하고 이례적으로 고정금리가 더 저렴

금융당국의 지도로 은행들 변동금리에 붙는 가산금리 높게 유지

7월부터 DSR 3단계 적용 시에도 고정금리가 유리

금리 인하기에는 변동금리가 고정금리보다 저렴하다는 통설에도 불구하고, 고정금리를 선택하는 비중이 더 높은 것으로 나타났다. 금융당국이 은행에 순수 고정금리 판매 비중을 높이라는 행정지도를 하면서 은행들이 변동금리에 붙는 가산금리를 높이는 방식으로 인위적으로 변동금리를 높게 유지하면서다. 향후 기준금리가 인하되더라도 오는 7월부터 총부채원리금상환비율(DSR) 3단계가 시행될 경우 여전히 고정금리가 유리할 것으로 전망된다.

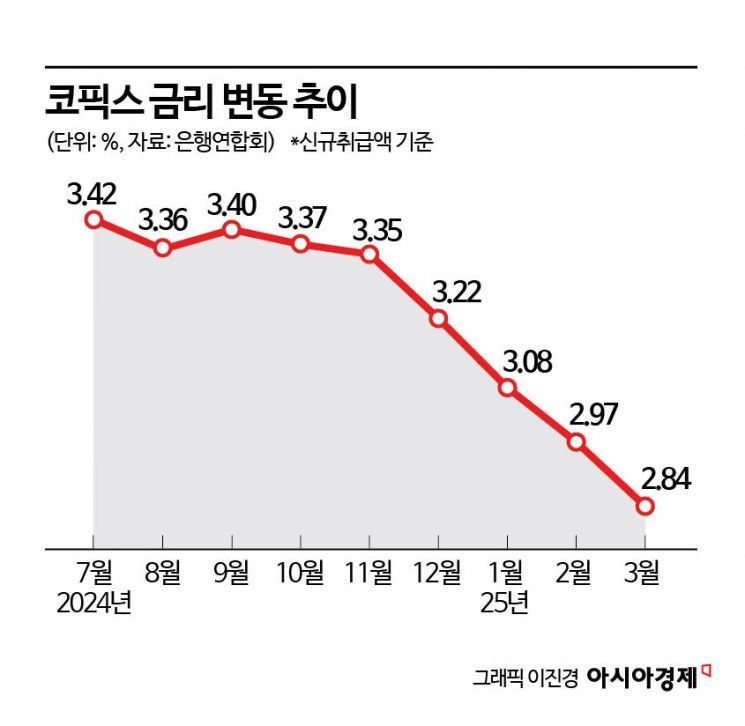

18일 은행연합회에 따르면 3월 신규취급액 기준 코픽스(COFIX·자금조달비용지수)는 전월 대비 0.13%포인트 내린 2.84%를 기록했다. 6개월 연속 내림세다. 코픽스는 8개 은행(KB국민·신한·하나·우리·NH농협·IBK기업·SC제일·한국씨티은행) 자금을 조달할 때 적용된 금리를 가중평균해 산출한 지수로, 은행권 주택담보대출(주담대) 변동금리의 기준이 된다. 코픽스 금리는 지난달 2022년 8월(2.96%) 이후 2년6개월 만에 2%대로 내려온 뒤 2개월 연속 2%대를 유지하고 있다.

코픽스 금리 하락으로 시중은행들은 지난 16일부터 신규 주담대 변동금리에 코픽스 금리를 반영했다. 이에 따라 신규취급액 기준 KB국민은행의 주담대 변동금리(6개월)는 기존 4.32~5.72%에서 4.19~5.59%로, 전세자금대출 금리도 4.06~5.46%에서 3.93~5.33%로 낮아졌다. 우리은행 주담대 변동금리(6개월)도 기존 4.20~5.70%에서 4.07~5.57%로 내렸다.

코픽스 금리 하락으로 주담대 변동금리가 낮아졌음에도 여전히 고정금리 대출 상품의 상·하단이 변동금리 상품보다 더 낮은 것으로 나타났다. 국민은행의 고정형 주담대 금리는 3.68~5.08% 수준으로 변동금리보다 상·하단이 모두 0.51%포인트 낮다. 전세자금대출도 고정형이 3.40~4.80%로 상·하단 모두 0.53%포인트 낮다. 하나은행 역시 주담대 변동금리(6개월)가 4.198~4.998%, 고정금리(5년·혼합)가 3.452~4.252%로 고정금리의 상·하단이 각각 0.746%포인트 낮은 것으로 나타났다.

이처럼 본격적인 금리 인하기 접어들었음에도 불구하고 변동금리보다 고정금리가 더 저렴한 것은 지난해부터 금융당국이 '순수 고정금리' 비중을 높이라는 행정지도를 내리면서다. 이에 시중은행들은 변동금리에 붙는 가산금리를 인위적으로 높여 차주들이 고정금리를 선택하도록 유도하고 있다. 이 밖에 케이·카카오뱅크와 NH농협은행은 지난해 혼합형(5년 고정 후 변동) 주담대 상품 판매를 중단했다. 우리은행도 지난 2월부터 혼합금리 상품을 없앴다. 반면 고정금리 상품은 늘어나고 있다. 신한은행과 기업은행은 각각 지난해 8월과 12월 10년 고정금리 상품을 출시했다. iM뱅크도 최근 5년 고정금리 주담대 상품을 내놓은 바 있다.

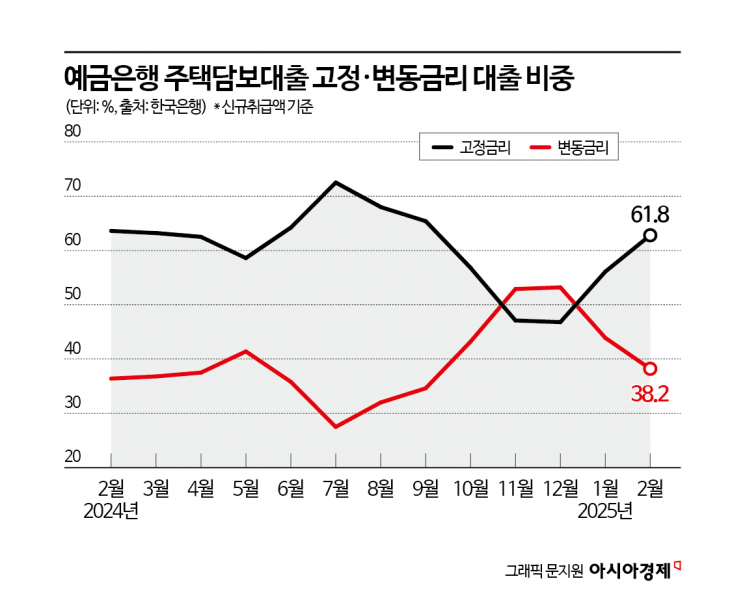

실제로 고정금리를 선택하는 차주들의 비중은 점점 더 증가하는 추세다. 한국은행에 따르면 지난 2월 말 기준 전체 가계대출 중 순수 고정금리 비중은 61.8%로 전월(56.1%)보다 5.7%포인트 증가했다.

오는 7월부터 DSR 3단계가 시행되더라도 고정금리가 더 저렴할 것이란 관측이 나온다. 스트레스 DSR은 변동금리 대출을 이용하는 차주가 대출 이용기간 중 금리 상승으로 차주의 상환능력이 떨어질 것을 감안해 변동형 상품에 추가금리를 더하는 제도다. 이러한 상품 특성상 변동형 금리에 붙는 높은 가산금리에다 DSR 3단계 적용으로 스트레스금리가 추가로 적용되기 때문이다. 현재는 2단계 시행 중이라 기본 스트레스 금리의 50%만 적용되지만, 3단계가 시행되는 7월부턴 100%(1.5%포인트) 적용된다.

지금 뜨는 뉴스

한 시중은행 관계자는 "현재 고정금리의 하단이 3%대로 변동금리보다 큰 폭으로 낮기 때문에 고정금리를 선택하는 고객들 비중이 훨씬 크다"며 "주담대를 받을 계획이 있다면 일단 5년 주기형 고정금리를 선택하고, 중도상환수수료율도 절반 이상 낮아졌기 때문에 향후 변동금리가 더 낮아지게 되면 대출 갈아타기를 하는 것이 유리하다"고 말했다.

권재희 기자 jayful@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[대만칩통신]멈춰선 LCD 공장에 '반도체' 수혈…메모리 생산 총력전](https://cwcontent.asiae.co.kr/asiaresize/308/2020052909505764575_1590713458.jpg)

{kind=link}

{kind=link}

{kind=link}