[아시아경제 이선애 기자] DL이앤씨 주가 전망을 향한 증권가의 시선이 대체적으로 밝다. 높은 이익에도 불구하고 현재 주가는 극단적으로 저평가 상태로 장기적인 관점에서 상승 여력이 충분하다는 평가가 지배적이다.

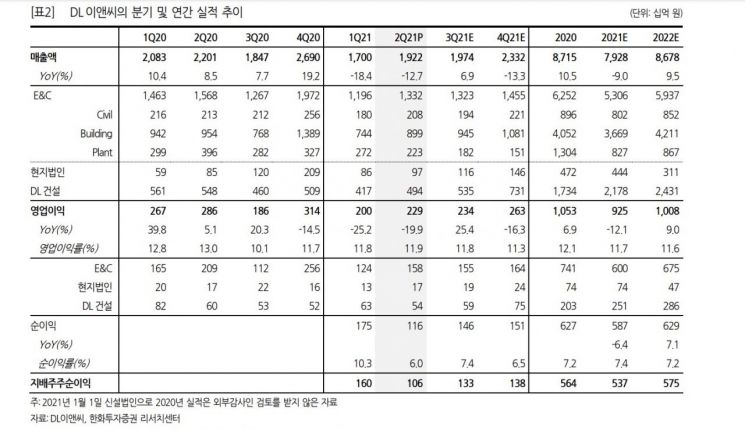

1일 DL이앤씨에 따르면 올해 2분기 연결기준 매출액은 1조9223억원, 영업이익은 2290억원이 예상된다. 영업이익률은 11.9%다. 매출은 목표(1조9000억원)에 부합하는 수준이다. 애초 DL이앤씨는 올해 회사 분할과 함께 연간 매출 7조8000억원, 영업이익 8300억원을 목표로 제시했었다. 영업이익은 목표(1900억원) 대비 20.5% 상회한다. DL이앤씨 측은 "하반기부터 신규 착공 현장의 공사가 본격화 되면서 매출 및 영업이익의 성장세가 본격화 될 것"이라고 밝혔다.

전년 동기 대비로는 매출액과 영업이익이 감소했지만 하반기로 갈수록 이익은 나아질 것이란 게 증권가의 시선이다. 한국투자증권은 투자의견 매수와 목표주가 21만원을 유지했다. 강경태 한국투자증권 연구원은 "하반기는 주택 공급을 비롯해 실제 주택 매출까지 모두 증가세로 돌아서는 시기이며 2022년에도 이러한 흐름 이어질 전망으로, 목표 대비 잔여 주택 1만2000세대 공급은 달성 가능한 수준"이라면서 "하반기에 신규로 입찰하는 플랜트, 토목 공사 규모는 4조원을 상회, 신규수주한 공사가 착공되면서 2022년 플랜트, 토목 부문 매출도 정상화될 것으로 전망된다"고 전했다.

메리츠증권은 DL이앤씨에 대해 연간 현금 흐름 창출 능력을 고려하면 낮은 성장속도에도 불구하고 점진적인 주가상승이 이어질 것으로 전망된다며 매수 투자의견과 목표주가 18만원을 유지했다. 박형렬 메리츠증권 연구원은 "DL이앤씨는 2분기말 기준 현금 및 현금성 자산은 상반기 서울 아크로 포레스트 입주 세대 잔금 납부와 일부 토목 프로젝트 현장에서 선수금 수취효과가 발생하며 전년 말 대비 3960억원 증가한 2조2328억원을 기록했다"며 "올해 기초대비 부채비율은 1.7%포인트 개선되며 10% 유지했고, 순현금은 2579억원 증가하며 1조2660억원으로 안정적인 재무구조를 유지하고 있다"고 설명했다.

이어 "보수적인 수주 전략이 외형의 성장을 둔화시킨 반면, 반대급부로 수익성은 향후에도 업종 평균을 상회할 것으로 전망된다"며 "수익성이 높은 디벨로퍼 사업의 비중이 높은 것을 고려할 때, 주택 부문의 수익성은 추가 개선이 가능할 것"이라고 전망했다.

DL이앤씨 별도 기준 상반기 주택 부문 수주는 1조4945억원으로 전년 동기대비 28.2% 감소했지만, 올해 수주 인식이 계획된 사업을 고려하면 상반기 말까지 총 4조원 규모의 주택 수주를 확보했다. 부문별 수주 비중은 디벨로퍼 40%, 도시정비 23%, 일반도급 37% 등으로 구성됐다.

지금 뜨는 뉴스

송유림 한화투자증권 연구원은 투자의견 매수와 목표주가 20만원을 유지하면서 "목표주가는 12개월 예상 주당순자산(BPS)에 목표배수 0.9배를 그대로 적용해 산출한 것으로, 주가는 12개월 선행 주가순자산비율(PBR) 0.71배, 주가수익비율(PER) 5.0배 수준에 불과하다"면서 "경쟁사 대비 상대적으로 낮은 주택 수주잔고와 분양 세대수 등은 아쉬운 요인이나 절대적으로 높은 영업이익 대비 절대적으로 낮은 밸류에이션은 확실히 눈길이 가는 부분"이라고 분석했다.

이선애 기자 lsa@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![일주일 만에 2만원에서 4만원으로 '껑충'…머스크 언급에 기대감 커진 한화솔루션[이주의 관.종]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021109215637724_1770769315.jpg)

{kind=link}