[아시아경제 구은모 기자] 기업어음(CP)과 전자단기사채 시장의 유동성에 문제가 생기면 금융 부문이 가장 큰 타격을 받을 수 있다는 진단이 나왔다.

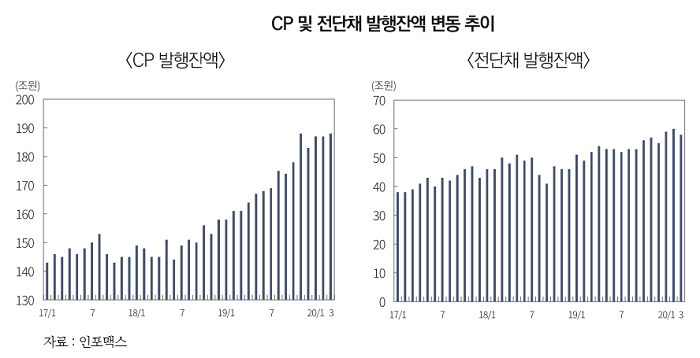

7일 자본시장연구원이 발간한 '자본시장포커스' 최신호에서 황세운 자본시장연구원 연구위원은 '신종 코로나바이러스감염증(코로나19)으로 인한 CP 및 전단채시장의 유동성 경색에 대한 우려' 기고문에서 이같이 분석했다. 기고문에 따르면 국내 전체 CP 발행 잔액은 올해 1월 말, 2월 말, 3월 말 기준 각각 187조원, 187조원, 188조원이며 전단채 발행 잔액은 같은 기간 각각 59조원, 60조원, 58조원이다.

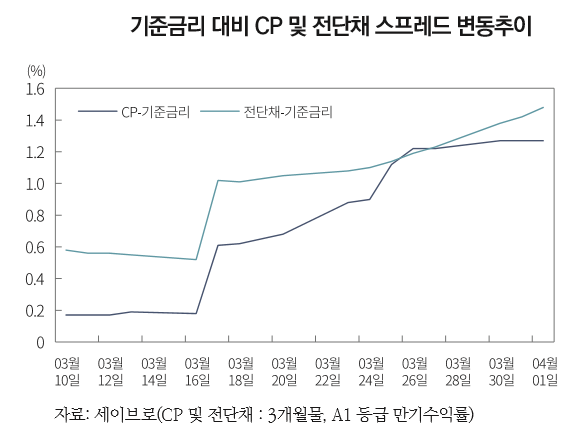

황 연구위원은 "CP·전단채 시장 발행 잔액을 살펴보면 코로나19 사태로 인해 유동성 위축이 심화하고 있다고 판단하기는 어렵다"며 "다만 가격 지표인 수익률 관점에서는 시장 유동성 축소가 뚜렷하게 관찰된다"고 분석했다. 그러면서 "4월 1일 기준 A1 등급 3개월물 CP와 전단채 수익률은 기준금리 대비 각각 127bp(1bp=0.01%포인트), 148bp 높게 형성돼 기업 단기자금 조달에 대한 우려를 키우고 있다"고 전했다.

그는 "특히 우려스러운 부분은 상당수의 CP와 전단채가 금융·보험 업종 기업에 의해 발행되는 점"이라며 "일반 CP 발행 잔액의 63.5%, 일반 전단채 발행 잔액의 59.3%, 자산유동화기업어음(ABCP)과 유동화(AB) 전단채 발행 잔액 대부분이 금융·보험 기업이 발행한 것"이라고 설명했다. 이어 "이는 CP·전단채 시장에서 유동성이 증발하면 가장 크게 타격을 받을 수 있는 영역이 금융섹터임을 의미한다"고 풀이했다.

황 연구위원은 "만기가 짧은 특성 때문에 CP·전단채 시장에서는 회사채 시장에서 자금 조달이 어려워진 후에도 자금 조달이 가능한 경우가 있다"고 설명했다. 그러면서 "회사채 시장에서 기업 부도가 발생하기 전에 보통 CP·전단채 시장에서 먼저 부도가 발생하는 경향이 있으며, 이후 부도로 인한 위기 상황은 회사채 시장으로 급속히 전이된다"고 덧붙였다.

지금 뜨는 뉴스

그는 "이러한 특성을 고려하면 위기 상황에서 CP·전단채 시장의 가격과 자금 흐름의 변화를 주의 깊게 관찰할 필요가 있으며, 불안 요소가 급격히 증가하면 정책 당국은 신속히 유동성을 공급해 시장을 안정화할 필요가 있다"고 강조했다.

구은모 기자 gooeunmo@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![일주일 만에 2만원에서 4만원으로 '껑충'…머스크 언급에 기대감 커진 한화솔루션[이주의 관.종]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021109215637724_1770769315.jpg)

{kind=link}

{kind=link}