[아시아경제 구은모 기자] 나이키(NIKE)의 대표 브랜드 ‘조던(Jordan)’이 분기 사상 처음으로 10억달러의 매출을 기록한 가운데 주가도 강세를 이어가고 있다. 나이키의 높은 자기자본이익률(ROE)은 향후 주가 상승에도 긍정적인 영향을 미칠 것이라는 분석이다.

4일 KB증권에 따르면 나이키의 대표 브랜드 ‘조던’은 2020회계연도 2분기(2019년 9~11월) 기준 분기 매출액이 사상 처음으로 10억달러를 돌파했다. 2020회계연도 2분기 기준 나이키 브랜드 내 신발 판매액은 62억1000만달러로 전년 동기 대비 11.5% 증가했으며, 전체 비중의 63.0%를 차지했다. 같은 기간 의류는 7.8% 늘어난 32억9000만달러, 장비는 5.6% 증가한 3억4000만달러를 기록했다. 김세환 KB증권 연구원은 이날 보고서에서 “나이키는 조던 브랜드의 새로운 혁신 외에도 여성들의 농구에 대한 관심 증가와 미국 외에서 매출이 증가하고 있다”고 설명했다.

미국프로농구(NBA) 댈러스 매버릭스의 루카 돈치치가 조던 브랜드에 합류한 것도 향후 매출액 증가를 기대하게 하는 부분이다. 루카 돈치치는 지난달 30일 계약기간 5년에 나이키의 조던 브랜드에 합류했다. 푸마·언더아머 등과 경쟁을 벌였으나 결국 나이키가 계약을 성사시켰다.

디지털화를 통한 중국시장 매출액도 성장세를 보이고 있다. 2020회계연도 2분기 기준 가장 높은 매출 성장을 보인 국가는 중국으로 이 기간 중국시장 매출액은 18억5000만달러로 전년 동기 대비 19.6% 증가했다. 나이키는 미·중 무역분쟁 등의 악재에도 불구하고 모바일앱 출시 이후 중국에서 디지털 판매 성장세가 강하게 이어지고 있다고 언급했다. 중국의 모멘텀은 강하지만 아직 나이키의 잠재력을 완전히 실현하지 못하고 있기 때문에 성장 여력이 있다고 밝혔다.

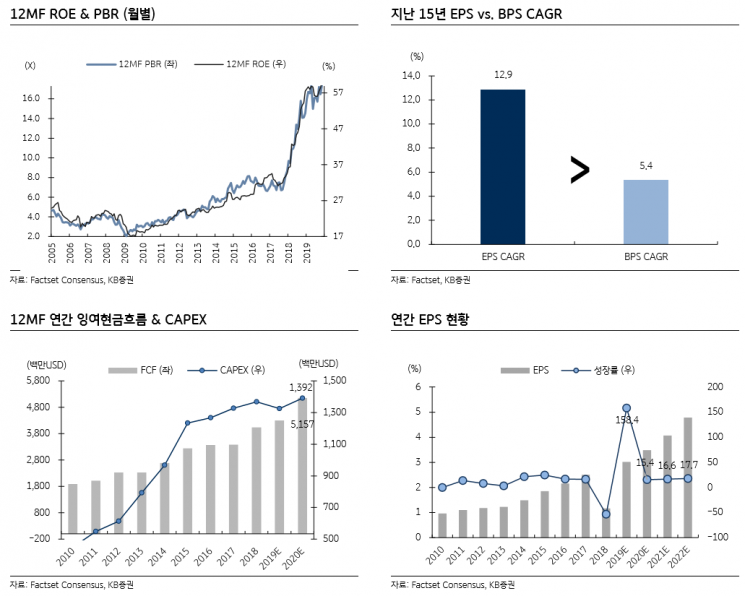

나이키의 최근 6개월 주가는 아디다스를 상회하고 있다. 지난 1년 기준 아디다스(ADDYY US)의 주가 수익률은 54.7%로 나이키 36.8%를 뛰어넘지만 최근 6개월(2019년 하반기) 주가는 나이키가 19.2%로 아디다스 5.0%를 상회한다. 나이키의 3년 주당순이익(EPS) 예상 평균 성장률은 21.7%로 아디다스 18.9%와 비슷한 수준이며, 12개월 선행 주가수익비율(PER)을 적용한 주가이익증가비율(PEG)은 1.4배로 아디다스와 같다. 하지만 나이키의 ROE는 56.0%로 아디다스의 27.3%와 비교해 높고, 영업이익률도 12.1%로 아디다스를 1.6%포인트 상회한다.

지금 뜨는 뉴스

높은 ROE는 향후 주가 상승에도 긍정적으로 작용할 것이란 분석이다. 김 연구원은 “나이키의 이익 성장과 적절한 주주환원 정책은 ROE를 강하게 끌어올리고 있다”며 “디지털화를 통한 해외사업 강화와 적절한 주주환원 정책은 나이키의 향후 주가에 긍정적으로 반영될 것”으로 전망했다.

구은모 기자 gooeunmo@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![일주일 만에 2만원에서 4만원으로 '껑충'…머스크 언급에 기대감 커진 한화솔루션[이주의 관.종]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021109215637724_1770769315.jpg)

{kind=link}

{kind=link}

{kind=link}