자영업자 대출 연체율 높아지고, 고위험가구 채무상환능력 약화

20일 한국은행 '상반기 금융안정보고서' 발표

[아시아경제 심나영 기자, 이창환 기자] 돈 갚을 능력을 잃어가는 건 기업 뿐만이 아니다. 자영업자의 대출 연체율은 높아지기 시작했고, 개인별로도 원리금 상환 부담이 큰 고위험가구의 채무상환능력이 약화됐다.

20일 한국은행 '상반기 금융안정보고서'에 따르면 올해 1분기 자영업자 대출 잔액은 636조4000억원으로 집계됐다. 지난해 말(624조3000억원)에 비해 12조1000억원 증가한 규모다. 한은 관계자는 "개인사업자대출 규제 시행 이후, 자영업자 대출 증가세가 둔화되고 있다"며 "특히 업종별로는 부동산 임대업 감소폭이 컸다"고 설명했다.

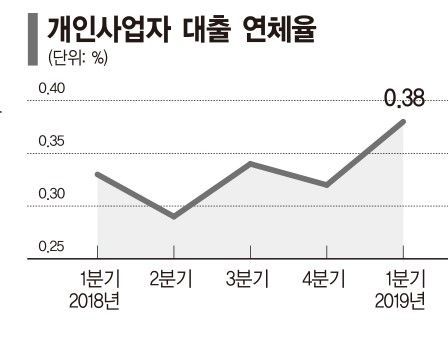

그러나 개인사업자대출 연체율(1개월 이상 원리금 연체 기준)은 최근 들어 소폭 상승했다. 올해 1분기 0.38%로 지난해 4분기(0.32%)보다 0.6%포인트 오른 것이다. 차주의 소득대비 부채비율(LTI)과 같은 자영업자의 채무상환능력도 업황 부진이 두드러진 도소매 및 숙박음식업을 중심으로 악화됐다. 자영업자 LTI를 업종별로 살펴보면 도소매가 2017년 239.4%에서 지난해 ㄷ294.4%로, 숙박음식업은 222.1%에서 255.3%로 늘어났다.

◆ 더 위험해진 고위험가구

고위험가구의 채무상환 능력도 떨어졌다. 지난해 국내 고위험가구의 총부채원리금상환비율(DSR) 비율 중간값은 76.6%로 나타났다. 전년 70.6% 대비 6%포인트 상승했다. 같은 기간 고위험가구의 자산 대비 부채비율(DTA) 중간값도 145.6%에서 150.6%로 올랐다. 한은 관계자는 "고위험가구를 일렬로 세웠을 때 정중앙에 위치한 가구의 부채 비율이 커졌다는 의미"라고 설명했다.

한은은 DSR이 40%가 넘고 DTA가 100%를 넘는 가구를 '고위험가구'로 분류했다. 지난해 국내 고위험가구는 29만8000만 가구로 전체 금융부채 보유 가구의 2.7%를 차지했다. 이들 고위험가구가 보유한 금융부채액은 58조1000억원으로 총 금융부채액의 5.4%였다. 고위험가구는 여타 가구에 비해 임대 부동산 보유 비중과 자영업 가구 부채액 비중, 만기에 한꺼번에 상환해야하는 대출 비중이 높다는 것이 특징이다.(표참고)

한은은 "올해 주택가격과 처분가능소득이 모두 15%씩 감소하는 경우, 전체 금융부채 보유 가구 중에서 고위험가구 비중은 지난해 2.7%에서 올해 5.7%로 3%포인트 증가하고, 이들의 부채액 비중도 기존 5.4%에서 13.1%로 7.7%나 급증하는 것으로 나타났다"고 밝혔다.

◆ 금융취약성도 더 악화

한은은 금융기관 건전성을 점검하기 위해 대내외 충격을 적용한 스트레스 테스트 시나리오도 공개했다. 무역분쟁이 심화되면 올해와 내년 세계·국내 총생산(GDP)이 각각 2.0%, 3.3%씩 감소하는 것으로 설정했다. 주택가격도 2020년까지 15.6% 하락하는 것으로 가정했다. 그 결과 보험회사, 증권회사는 시장손실 증가하고, 일반은행과 저축은행은 신용손실 증가하지만 자기자본비율(BIS)이 규제 기준 밑으로 떨어질 만큼 충격은 없는 것으로 나타났다. 한은 관계자는 "주택담보대출비율(LTV) 규제를 하고 있기 때문에 집값이 떨어져도 대출 대비 담보 가치가 여전히 크므로 금융기관이 받는 충격이 덜하다"고 설명했다.

지금 뜨는 뉴스

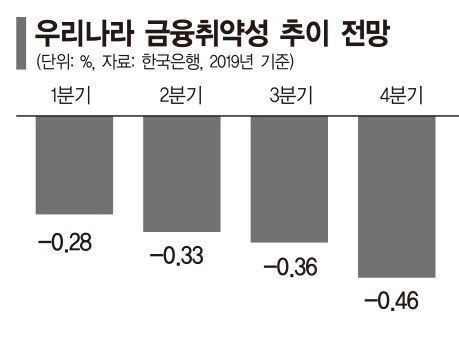

국제통화기금(IMF)에서 제시한 금융취약성 평가인 Growth-at-Risk(이하 GaR)을 올해 중 계속 하락할 것으로 전망했다. GaR 이 낮을수록 금융취약성이 높다는 의미다. 올해 1분기 GaR은 -0.28%에서 4분기 -0.46%로 떨어질 것으로 예상했다. 가계와 기업 부채 비중이 점점 늘어나면서 벌어진 현상이다.

심나영 기자 sny@asiae.co.kr

이창환 기자 goldfish@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[현대차 美 40년 질주]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020612350031914_1770348900.jpg)