[아시아경제 구은모 기자] 하나금융투자는 인슐렛(Insulet)의 성장 포인트로 보험적용 확대, 잠재시장 확장, 신제품 출시를 제시했다.

인슐렛은 인슐린 패치인 ‘옴니팟(Omnipod)’을 제조·판매하는 회사로 2000년 설립돼 2007년에 나스닥에 상장됐다. 매출 구성은 미국 옴니팟 57%, 미국 외 옴니팟 31%, 약물전달시스템(Drug Delivery System) 12%로 구성돼 있다. 옴니팟은 몸에 부착돼 환자의 PDM(Patient Diabetes Management) 조작에 따라 몸에 인슐린을 투여하며, 3일의 교체주기를 갖고 있어 반복적인 매출이 발생한다.

선민정 하나금융투자 연구원은 31일 보고서에서 인슐렛의 투자 포인트로 먼저 보험적용 확대를 들었다. 선 연구원은 “올해부터 옴니팟은 공적 보험인 메디케어 파트 D(Medicare Part D)로 지정돼 보험 혜택이 확대되며, 민간보험사들은 공적 보험에 따라 보험 적용 여부를 결정하기 때문에 보험 혜택을 받는 환자 수는 더욱 증가할 것”으로 전망했다.

잠재시장도 확장될 것으로 봤다. 선 연구원은 “인슐렛은 일라이 릴리(Eli Lily)사와 고농축 인슐린 패치를 개발 중이며 곧 출시할 것으로 기대된다”며 “이에 따라 옴니팟을 통해 치료 가능한 제2형 당뇨환자는 30만명에서 170만명으로 증가할 것”으로 예상했다.

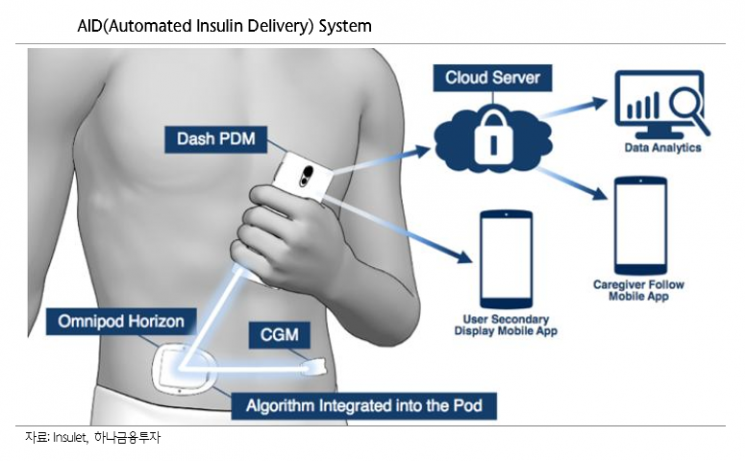

마지막으로 신제품 출시도 눈여겨봐야 이유로 제시했다. 선 연구원은 “내년 하반기 출시될 패치형 AID(Automated Insulin Delivery) ‘옴니팟 호라이즌’은 덱스콤(Dexcom)사의 연속 혈당측정기와 호환돼 고·저혈당이 예상되면 자동으로 인슐린이 투여된다”며 “기존 치료법 대비 뛰어난 혈당관리 능력과 인슐린 펌프 대비 높은 편의성으로 시장을 리드할 수 있을 것”으로 내다봤다.

지난해 4분기 매출액은 1억6490만달러로 전년 동기 대비 26.3% 증가했고, 영업이익은 1620만달러로 흑자 전환했다. 선 연구원은 “지난해 유럽 직판체제로 전환이 성공적으로 완료되면서 마진율이 크게 상승했기 때문”이라고 설명했다. 그러면서 “지난해 흑자전환에 성공한 만큼 향후 영업 레버리지 효과로 올해는 약 40% 성장, 내년에는 약 110% 성장할 것”으로 전망했다.

구은모 기자 gooeunmo@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[현대차 美 40년 질주]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020612350031914_1770348900.jpg)