IASB, IFRS17 기준서 확정

[아시아경제 강구귀 기자] 2021년부터 보험사가 고객에게 지급해야 할 것으로 추정되는 보험금인 보험부채를 원가가 아닌 시가로 평가해야 한다.

18일 한국회계기준원에 따르면 국제회계기준위원회(IASB)는 이런 내용을 담은 새 회계기준(IFRS17)을 확정해 발표했다. IFRS17은 2021년부터 보험사가 매 분기 그 당시의 시장금리와 위험률로 보험부채를 재측정하도록 했다. 현재는 미래에 상황이 어떻게 변하든 최초 보험계약을 맺은 시점에 해당 보험상품의 설계대로 보험부채를 일괄적으로 계산해왔다.

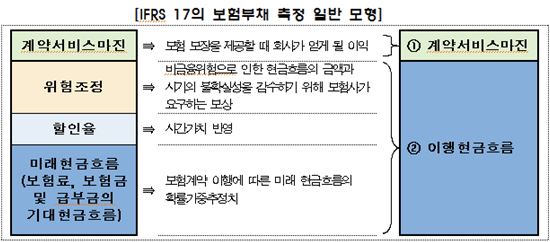

IFRS17에서 보험부채는 시가로 평가하되 계약서비스마진과 이행 현금흐름의 합으로 측정된다. 계약서비스마진은 보험사가 보험을 보장할 때 얻게 되는 이익을, 이행 현금흐름은 앞으로 고객에게 줘야 할 것으로 추정되는 보험금을 가리킨다. 분기마다 보험부채를 재평가하기에 분기마다 보험부채 규모가 달라질 수 있다. IFRS17은 이 경우 변동분이 과거 보장과 관련된 것이라면 당기 손익에 반영하고 미래 보장과 관련된 것이라면 계약서비스마진을 조정하도록 했다.

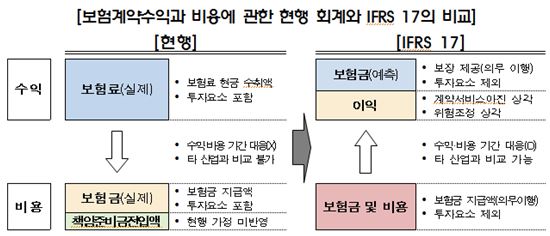

IFRS17는 보험사의 수익인식도 달리한다. 기존에는 고객에게 보험료를 받은 시점에 보험료 전부를 수익으로 간주했다. 그런데 이 보험료에는 해약환급금과 같이 위험보장과 관련 없는 금액(투자요소)이 포함돼 있다.

IFRS17에서는 이런 투자요소를 제외한 보험료를 수익으로 간주한다. 또한 수익을 보험료 수취 시점이 아닌 보험서비스 제공 기간에 걸쳐 반영하도록 했다.

IFRS17에서는 과거의 재무제표도 시가법을 적용해 매 시점 그 당시의 시장금리와 위험률 등으로 재측정해야 하지만 과거 소급 추정이 어려우면 전환일 당시 할인율을 적용할 수 있게 했다.

과거 높은 이자율이 아닌 전환 시점의 낮은 이자율로 이자비용이 계산돼 고금리 확정형 상품을 팔았던 보험사는 이자율 차이에 의한 역마진이 개선될 것으로 예상된다.

한국회계기준원은 IFRS17을 홈페이지에 게시하고 IFRS17의 내용을 번역해 다음 달 말부터 순차적으로 공개할 예정이다.

또 IFRS17의 영향을 분석하고 이해관계자의 의견을 수렴해 내년 5월께 한국채택국제회계기준(K-IFRS)을 공표할 계획이다.

한국회계기준원 관계자는 "IFRS17이 연착륙 할 수 있도록 지속적으로 지원할 것"이라며 "온·오프라인을 통해 교육도 계속 해나갈 계획"이라고 말했다.

강구귀 기자 nine@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![오입금 된 비트코인 팔아 빚 갚고 유흥비 쓴 이용자…2021년 대법원 판단은[리걸 이슈체크]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020910431234020_1770601391.png)

{kind=link}

{kind=link}