중국의 필수소비재 부문 성장률, 글로벌 평균 3배…중국 증시 지탱에 한몫

[아시아경제 이진수 기자] 올해 들어 중국에서 필수소비재 관련주가 장밋빛 전망에 힘입어 현지 주식시장을 떠받치는 데 크게 한몫하고 있다. 이를 주도하는 것이 중국 전통 바이주(白酒) 제조업체들이다.

지난해 중국 증시는 전반적으로 어두운 경제전망 탓에 시련을 겪어야 했다. 유일하게 플러스 수익률을 기록한 것이 필수소비재 부문이다. 올해 중국의 필수소비재 부문 성장률이 글로벌 평균의 3배에 이를 것이라는 전망 덕이었다.

싱가포르의 UOB카이히안증권 측은 "올해 바이주 수요가 늘어 바이주 제조업체들의 실적이 주류업계 평균을 웃돌 것"이라고 내다봤다.

지난해 'CSI 300 지수'에 속한 필수소비재 기업들은 위안화 기준으로 평균 11%의 총수익률을 기록했다. 다른 모든 부문의 기업들은 마이너스 수익률을 기록했다. 지난해 'MSCI 월드 필수소비재 지수'는 0.4% 미끄러졌다.

CSI 300은 상하이(上海)증권거래소와 선전증권거래소에 상장된 A주(중국 내국인 투자 전용 주식) 가운데 시가총액이 큰 300개 종목으로 구성된다.

미즈호증권아시아의 양웨이민(楊偉民) 홍콩 주재 애널리스트는 최근 블룸버그통신과 가진 전화통화에서 "지난 2년 사이 중국 필수소비재 대기업들의 재고가 줄고 변하는 소비시장에 맞춰 전략은 수정됐다"며 "이로써 필수소비재 부문이 급성장하면서 투자매력을 한껏 발산했다"고 말했다.

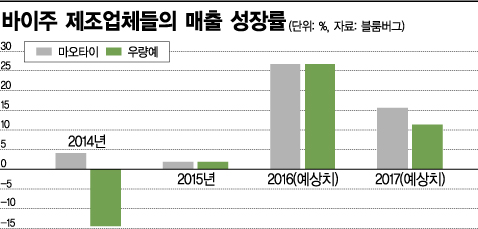

성장을 주도한 것은 마오타이(茅臺)ㆍ우량예(五糧液)ㆍ라오자오 같은 바이주 제조업체다. 중국 최대 유제품 생산업체 이리(伊利)그룹, 육류제품 판매업체 슈앙후이(雙匯)투자발전공사의 실적도 향상됐다.

바이주 제조업계는 시진핑(習近平) 중국 국가주석의 부패ㆍ사치 근절운동으로 침체를 면치 못했다. 그러나 이제 다시 살아나고 있다. 유안타(元大)증권의 류페이윈 애널리스트는 "중국 중산층의 소득 증대로 바이주 수요가 늘고 있다"고 분석했다.

그는 "요동치는 시장에서 바이주 제조업체들의 주가가 투자자에게 안정감을 안겨줄 수 있다"며 "바이주 업계가 성숙단계에 이르러 거품과 변동성은 줄었다"고 덧붙였다.

글로벌 시장조사업체 번스타인의 지난 1월 보고서에 따르면 고급 바이주의 순이익이 매우 높다. 세계 주류업계에서 마오타이ㆍ우량예 등 중국의 바이주 4대 제조업체가 이자ㆍ세금 공제 전 순익의 27%를 차지한다.

전문가들은 2년간 매출 부진에 허덕였던 이들 업체의 지난해 매출이 급증했을 것으로 보고 있다. 올해 매출도 강세를 유지할 듯하다.

마오타이의 시가총액은 4200억위안(약 73조원)에 이른다. 보드카 스미노프, 위스키 조니워커 등 유명 브랜드를 보유한 세계 1위 주류업체 디아지오의 시가총액 530억파운드(약 78조원)에 바짝 다가선 것이다.

중국의 '국주(國酒)'로 대접 받는 마오타이는 병당 9999위안짜리가 있을만큼 고가를 자랑한다. 마오타이의 영업이익이 올해 25% 늘 것이라고 보는 증권사도 있다.

그러나 올해 식료품 제조업체들의 실적이 더 나을지 모른다. 옥수수 가격이 뚝 떨어졌기 때문이다. 가금육 가공업체 성눙(聖農)발전공사의 올해 매출은 32% 급증할 듯하다. 이는 마오타이의 배에 상당하는 증가율이다. 감미료 제조업체 중량(中糧)의 매출은 23% 늘 것으로 예상된다.

둥팡아이거(東方艾格)농업컨설턴트의 마원펑(馬文峰) 애널리스트는 "옥수수 값 하락으로 감미료ㆍ사료 제조업체 등 옥수수를 원료로 사용하는 농업 관련 기업들은 물론 양돈ㆍ양계 농가도 활짝 웃고 있다"고 말했다.

식료품 업계에서는 밝은 전망 덕에 기업 인수가 활발히 이뤄지고 있다. 멍뉴(蒙牛)유업은 지난 1월 센다이(現代)목업에 인수를 제안했다. 제시 가격은 69억2000만홍콩달러(약 1조700억원)로 중국 내 원유공급 시장을 장악하기 위해서다. 성사될 경우 이리의 성무(聖牧)유기농우유 지분 인수가를 웃돌게 된다.

CSI 300 지수에 포함된 중국 필수소비재 기업 17개의 올해 평균 매출 성장률 전망치는 16%다. 이는 MSCI 월드 필수소비재 지수 평균 성장률의 3배다.

지금 뜨는 뉴스

이진수 기자 commun@asiae.co.kr

<ⓒ세계를 보는 창 경제를 보는 눈, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![또 19억 판 아버지, 또 16억 사들인 아들…농심家 '셋째 父子'의 엇갈린 투심[상속자들]](https://cwcontent.asiae.co.kr/asiaresize/308/2026013009165322085_1769732214.jpg)

{kind=link}

{kind=link}