정제마진 하락에도 파라자일렌 수익 크게 성장…예상 영업익 중 30% 차지

GS칼텍스 등 다른 정유사들도 호실적 기대

[아시아경제 심나영 기자] 정유 업계의 수익지표인 정제마진이 하락하고 있지만 SK이노베이션의 2분기 실적은 '맑음'이다. 폴리에스터 섬유와 페트병을 만드는 기초 화학제품인 파라자일렌(PX) 수익이 크게 성장하면서 손실을 메워주고 있기 때문이다. 최태원 SK 회장이 선제적인 대응을 주문한 결과라는 분석도 있다.

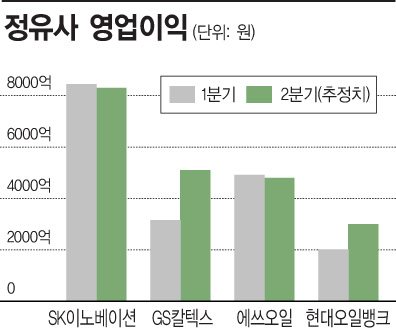

30일 정유 업계에 따르면 SK이노베이션의 자회사인 SK인천석유화학과 SK종합화학에서 생산하는 PX 수익은 올해 2분기 2500억원에 이를 것으로 보인다. 이는 SK이노베이션에서 PX를 생산한 이후 사상 최대치다. SK이노베이션의 2분기 예상 영업이익이 8300억원 정도로 예상되는데 이 중 30%가 PX에서 발생하는 것이다.

1분기 SK이노베이션의 PX 마진은 1500억원으로 영업이익(8448억원)의 18%를 차지했다. 1분기보다 PX 영업이익의 절대적인 수치가 늘었을 뿐 아니라 전체 영업이익에 미치는 기여도 커졌다.

반면 휘발유와 같은 최종 석유제품에서 원유 값과 각종 비용을 뺀 정제마진은 6월 1~4주 평균 4.9달러까지 떨어졌다. 정유 업계에서는 통상 4~4.5달러를 손익분기점으로 본다. 인건비 등 각종 비용을 감안할 때 정제 마진이 이 수준을 넘어야 영업이익이 발생한다는 것이다. 정제마진 하락 이유는 유가 상승 흐름를 타고 중국에서 공급 과잉됐기 때문이다. 올해 1월까지만 해도 정제마진은 9.9달러에 달했다.

다행히 PX 마진은 1분기 t당 363달러에서 2분기 398달러까지 올랐다. PX 마진은 PX 제품에서 원재료인 나프타의 가격과 비용 등을 제외한 값이다. 정유 업계에서는 당분간 PX의 수익성이 더 오를 것으로 내다보고 있다. 업계 관계자는 "올해부터 내년까지 중국의 PX 설비 증설 계획이 없는 것도 SK이노베이션에 호재"라며 "여름철부터 겨울옷이 생산돼 앞으로 폴리에스터 수요가 더 늘어날 것이란 점도 PX 마진을 끌어올리는 요인"이라고 말했다.

SK이노베이션이 PX에 투자한 것은 2014년부터다. 2년 전 울산에 있는 SK종합화학에, 지난해에는 SK인천석유화학에 각각 PX 생산시설을 늘렸다. 정유에 이어 화학까지 제품군을 다양하게 구성해 경쟁력을 높인 전략이 통했다. 최 회장이 지난 4월 PX 주요 생산지인 SK인천석유화학을 방문해 선제적인 투자에 대해 높이 평가한 것도 이 때문이다. SK이노베이션의 PX 생산량은 연간 260만t으로 세계 6위다.

다른 정유사들도 2분기 호실적이 기대된다. 증권 업계에 따르면 GS칼텍스는 영업이익 5100억원, 에쓰오일은 4800억원을 거둘 것으로 시장은 내다보고 있다. 현대오일뱅크 3000억원 수준으로 예상된다. 각 회사별 전 분기 영업이익이 3158억원, 4914억원, 2019억원을 기록한 것에 비하면 선방한 셈이다. SK이노베이션보다 규모는 뒤떨어지지만 PX 마진 효과도 비슷하게 얻었다. 연간 에쓰오일은 180만t, GS칼텍스는 135만t, 현대오일뱅크와 현대코스모가 합쳐서 118만t의 PX를 생산하고 있다.

심나영 기자 sny@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![北 김정은 얼굴 '덥석'…'예뻐해 함께 다닌다'는 김주애가 후계자? 아들은?[양낙규의 Defence Club]](https://cwcontent.asiae.co.kr/asiaresize/308/2023042407464898154_1682290007.jpg)

{kind=link}