"유동성 고려하지 않아"…운용사 "실효성 없다" 외면

[아시아경제 서소정 기자]한국거래소가 최근 야심차게 선보인 신배당지수가 국내 대표 배당주펀드를 운용하는 자산운용사들로부터 철저하게 외면을 받는 등 국내 대표 배당지수로서 한계를 드러내고 있다.

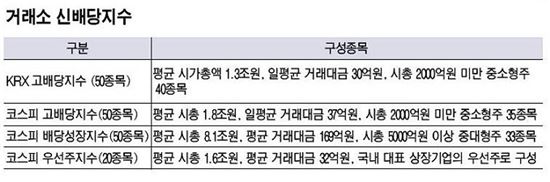

13일 금융투자업계에 따르면 지난달 27일 거래소가 신배당지수 4종을 출시했지만 국내 대표 배당주펀드를 운용하고 있는 운용사들은 실효성이 없다는 이유로 전혀 활용하지 않고 있다. 기존 거래소 배당지수(KODI)가 시가총액 규모, 배당수익률 등 스타일의 일관성이 부족하면서 시장 대표지수로 인정받지 못했는데, 이번에 개발한 신배당지수 역시 유동성 부족 등의 문제로 기관투자자에게 찬밥 신세를 면치 못하고 있는 것이다.

1조원이 넘는 배당주펀드를 운용중인 A운용사는 신배당지수를 자사 운용 포트폴리오 지표로 삼지 않고 있다. 설정액이 1조원이 넘는 펀드를 운용하다보니 유동성 확보가 최우선인데 신배당지수는 이를 고려하지 않고 있다는 이유에서다. A운용사 주식운용본부장(CIO)은 "신배당지수에는 유동성이 크게 떨어지는 종목도 포함돼 설정액이 큰 공모펀드는 활용하기에 어려움이 많다"며 "공모펀드의 경우 환매가 나온다는 이유로 기준가 하락이 있으면 안되니 유동성이 필수인데 이를 고려하지 않아 앞으로도 활용할 계획이 없다"고 일축했다.

B운용사 펀드매니저도 "정부의 배당확대 정책으로 국내 배당펀드에 대한 관심이 증가했는데 기존 KODI나 KOSPI 200 고배당, 에프엔가이드의 Wealth고배당지수는 시장 대표 지수로는 적합하지 않아 신배당지수에 대한 기대가 많았다"며 "그러나 막상 뚜껑을 열어보니 활용 여지는 크지 않다"고 짚었다. 이어 "유동성이 낮은 종목들로 포트폴리오를 구성했을 때 유동성 리스크에 직면할 수 있다"며 "개인투자자의 경우 지수 포함 종목을 활용할 수는 있겠으나 기관투자자의 지수 추종은 쉽지 않다"고 지적했다.

실제 우리투자증권이 배당지수를 활용해 1000억원 규모로 운용시 유동성 리스크를 측정한 결과, 코스피 고배당지수의 경우 60% 자산을 유동화하는데 10.5일, 90%의 자산 유동화에 27일이 걸리는 것으로 나타났다. KRX 고배당지수의 경우 더 시간이 소요되는 것으로 나타났다. 배당성장 지수 역시 60% 자산을 유동화하는 데 3.9일, 90%의 자산 유동화에 17.5일이 걸렸다. 대부분의 액티브 펀드가 98%의 자산을 10일 이내 현금화할 수 있는 것과 비교하면 현저하게 유동성이 떨어진다.

한 대형증권사 연구원은 "높은 배당 수익률 추구로 인해 특정 스타일과 섹터에 편중돼 국내 대표 배당지수로서 한계가 존재한다"며 "거래가 미흡한 중소형주가 다수 포함돼 추종 펀드 증가시 환금성에 제약요건이 존재한다"고 지적했다.

이에 대해 거래소 관계자는 "신배당지수는 상장지수펀드(ETF) 운용사 등에서 높은 관심을 보이고 있다"며 "다만 배당에 초점을 맞추다보니 유동성 리스크가 일부 있을 수 있다"고 말했다.

서소정 기자 ssj@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![일주일 만에 2만원에서 4만원으로 '껑충'…머스크 언급에 기대감 커진 한화솔루션[이주의 관.종]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021109215637724_1770769315.jpg)

{kind=link}