초우량 기업가치 제대로 반영해 코리아 디스카운트 해소해야

'한국형 다우존스' 필요성 제기

[아시아경제 이현우 기자]'한국 증시에 미국의 다우존스지수 산정방식을 적용하면 지수가 5600?'

코스피가 2100선 목전에서 재차 박스권에 갇히고 있는 가운데 금융투자업계를 중심으로 '한국형 다우지수' 도입 필요성이 제기되고 있어 주목된다. 업종별 대장주 등 블루칩으로 구성된 초우량 클럽으로 기업가치가 제대로 반영될 수 있도록 해 코리아 디스카운트를 해소할 수 있는 계기를 만들어야 한다는 지적이다.

대외리스크와 기업실적 감익 우려 등 여러가지 원인이 코스피의 발목을 잡고 있다고 해도 다우지수 등 선진국 지수를 비롯해 다른 신흥국 지수에 비해서도 유독 올라가지 못하는 코스피 지수가 경제상황을 보여주는 지표로서 제대로 역할을 하고 있지 못하다는 평가다.

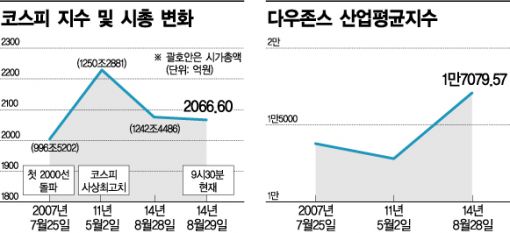

29일 오전 9시30분 현재 코스피지수는 전장대비 9.16포인트(0.44%) 내린 2066.60을 기록 중이다. 코스피가 2000선에 진입한 지난 2007년 7월25일 2004.22와 비교하면 불과 3.11% 오른 수치다. 같은기간 미국 다우존스 산업평균지수는 1만3785.07에서 1만7079.57로 23.46% 뛰었다. 각국의 사정과 지수산정방식 차이가 있어 단순비교 대상이 아니라고 해도 상승률이 지나치게 낮다.

이채원 한국투자밸류자산운용 부사장은 "코스피처럼 상장된 전 종목을 대상으로 시가총액 가중방식을 사용해 만든 지수가 국가 대표지수인 경우는 거의 없다"며 "G20 국가 중에 전 종목을 대상으로 지수를 산정하는 국가는 한국과 사우디아라비아 뿐인데 그나마 사우디아라비아는 상장 종목 수가 140여개밖에 되지 않는다"고 말했다. 실제로 미국 다우지수는 30개, 영국FTSE100지수는 100개, 프랑스 CAC40은 40개, 일본 니케이225지수 225개 등 일부 우량종목을 중심으로 구성돼 있다. 반면 코스피는 771개 기업, 898개 전 종목을 대상으로 시가총액 가중방식으로 산정된다.

따라서 국내 증시에 외국인 투자가 허용된 1992년 1월을 기준으로 다우지수의 산정방식을 이용해 삼성전자, 현대차, LG전자 등 업종 대표종목 20개로 주가지수를 구성할 경우 지수는 5621 정도로 추산됐다. 이 부사장은 "이런 산정방식이 전적으로 옳다는 건 아니지만 적어도 1992년 1월초 이후 채권수익률(411.3%)에 비해서도 코스피 상승률이(229.5%) 낮아 채권보다 주식수익률이 높다는 일반상식에도 어긋나는 것은 문제라 생각된다"고 지적했다.

코스피지수는 2000선에 올라선 이후 7년동안 2011년 5월2일 기록한 2228.96을 넘어서지 못하며 2000선에 계속 머물고 있다. 이에 반해 코스피를 구성하고 있는 기업들의 시가총액은 2007년 7월25일 996조5202억원에서 지난 28일 1242조4486억원으로 24.67% 상승했다. 코스피 대장주인 삼성전자의 영업이익만해도 2007년 7조4351억원에서 작년 36조7850억원으로 5배가량 늘어났고 우리나라 총 수출액도 2007년 3714억원에서 작년 5596억원으로 50.67% 증가했다.

이에대해 한국거래소는 코스피 지수가 가진 역사성과 대표성이 워낙 강하기 때문에 KRX100, 코스피200 등 다양한 지수를 산출하고 있지만 자리를 잡지 못하고 있는 실정이라고 밝혔다.

이규연 거래소 유가증권시장본부 상무는 "각각의 주가지수는 활용법이 모두 다르며 사실 뉴욕증시에서도 전 종목 지수를 따로 산출해 보조지표로 활용 중"이라고 설명했다. 이어 "코스피 지수는 국가 대표지수로 공인됐다기보다는 오랫동안 이용되고 시장지표로 활용돼 투자자에게 미치는 영향력이 매우 크고 전 종목 상황을 한눈에 볼 수 있는 만큼 활용도가 높다"며 "다른 지표가 이 자리를 대체하기 쉽지 않을 것으로 본다"고 덧붙였다.

이현우 기자 knos84@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![오입금 된 비트코인 팔아 빚 갚고 유흥비 쓴 이용자…2021년 대법원 판단은[리걸 이슈체크]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021014460536494_1770702365.jpg)

{kind=link}