[아시아경제 구채은 기자] 유럽중앙은행(ECB)의 자산유동화증권(ABS) 매입 정책에 대해 "점증적인 효과로 나타날 것"이라는 분석이 나왔다.

13일 이은주 대신증권 연구원은 'ECB, 아직 더 강력한 정책은 남아있다' 보고서에서 ECB의 경기부양책 가운데 금리인하, 목표물 장기대출프로그램(TLTRO), 국채매입프로그램(SMP) 불태화 중단에 이어 ABS 매입 정책이 가져올 효과에 대해 다뤘다.

당초 ECB는 ABS 매입과 관련한 준비 작업을 가속화하겠다고 약속했다. 매입 대상은 실물 대출 자산을 기초로 하는 구조가 단순한 ABS다. 제도가 보완되는 대로 ECB는 ABS 단순 매입에 나설 것으로 보인다.

이은주 연구원은 "은행 입장에서 ECB가 대출자산을 기초로 ABS를 사게 되면 ABS 발행 유인이 커진다"고 진단했다. 이렇게 되면 유로존 은행들이 은행채를 발행하는 것보다 낮은 금리로 자금을 모을 수 있다.

그는 "시작할 때 규모는 크지 않더라도 은행 자금 조달을 도와 민간 대출 확대로 이어질 수 있는 선순환구조를 만들 수 있을 것"이라고 전망했다.

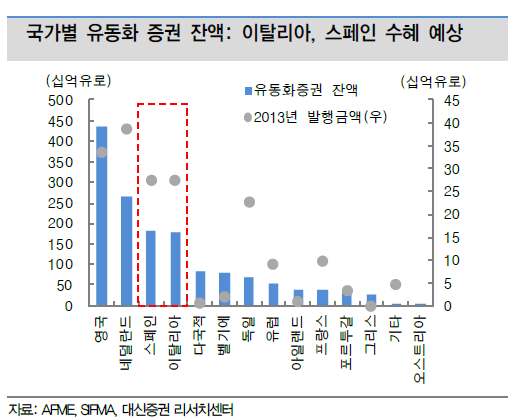

대신증권에 따르면 2013년 말 기준 유럽의 ABS(유동화 증권) 시장 규모는 1조5000억 유로다. 지난해 발행된 금액은 1800억 유로다. 2008년 7111억 유로에 비해 크게 줄었다.

한편 ABS 매입은 남유럽 국가에 유리할 것으로 보인다. 스페인과 이탈리아는 잔액이 24.1%로 지난해 전체 유로존 ABS 발행 금액의 30%를 차지한다. ECB의 ABS 매입 시 수혜가 두드러질 것으로 전망된다.

대신증권은 ECB의 정책이 대출확대에 초점을 맞추고 있다는 점에도 주목했다. 물가상승률이 예상치를 밑도는 이유는 미약한 총수요 회복 탓이라는 진단에서 비롯된 것이다.

이 연구원은 "고용시장과 함께, 가계와 기업 대출이 늘면서 낮아지는 소비와 투자 비용은 상반기보다 더욱 탄력적인 하반기 유로존 경기회복에 기여할 것"이라고 내다봤다.

추가적인 자산 매입 가능성도 지켜볼 필요가 있다. 마리오 드라기 ECB 총재는 이번에 발표된 완화 정책이 끝이 아니며, 필요하다면 자산 매입을 포함한 다양한 비전통적 완화정책을 펼칠 준비가 돼 있다고 언급했다.

구채은 기자 faktum@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

{kind=link}

{kind=link}