최근 1개월 목표가 상향조정 건 수 '뚝'

대한유화, 인터파크, 엔씨소프트 등 주목

[아시아경제 조태진 기자]시장을 견인할만한 우호적 변수가 눈에 띄지 않는 요즘 목표주가 상향종목이 눈길을 끈다. 전문가들은 당분간 개별종목 장세가 전개될 가능성이 높은 만큼 증권사 러브콜을 꾸준히 받고 있는 상장업체로 투자범위를 좁힐 필요가 있다고 조언한다.

◆목표가 산정 인색해진 증권사=6일 시장정보기관 에프앤가이드에 따르면 최근 1개월 동안 증권사 3곳 이상이 투자의견을 제시한 234개 종목 가운데 목표주가를 상향조정한 곳은 84개(35.8%)에 불과했다. 반면 이 기간 동안 목표주가를 내려잡은 종목 수는 91개에 달했다. 4분기 '어닝 쇼크' 가능성을 점치는 증권사들이 그만큼 많다는 얘기다.

불과 1개월 전 증권사의 기업평가와 비교해도 이 같은 분위기는 두드러진다. 실제로 지난해 12월을 기준으로 직전 1개월 동안 목표주가를 상향조정한 곳은 118개로 하향조정한 83개보다 훨씬 많았다.

에프앤가이드 관계자는 "통상적으로 증권사의 경우 어닝시즌에 즈음해 우호적인 투자의견과 목표가를 제시한다"며 "하지만 지난해 4분기의 경우 환율, 경기 침체 등의 악재가 겹치면서 주요 블루칩의 목표주가를 내려잡는 경우가 부쩍 늘었다"고 말했다.

종목별로 살펴보면 삼성전자 목표주가는 최근 1개월 동안 183만3333원에서 181만9231원으로 7.7% 낮아졌다. 직전 1개월 동안 목표주가가 0.20% 높아진 것과 대조적이다. 4분기 실적 우려에 증권가 시선이 차가워졌음을 반영하는 대목이다.

업종별 대형주에서도 이 같은 패턴이 감지됐다. 삼성물산은 지난해 11월에서 12월 사이 목표주가가 0.7% 상향조정됐다가 최근 1개월 동안 0.25% 하향조정됐고, SK텔레콤도 0.48% 상향에서 0.32% 하향으로 뒤바뀌었다. 조선업종 블루칩인 삼성중공업은 1% 상승에서 0.55% 하락으로 롤러코스터를 탔다.

◆꾸준한 러브콜엔 이유가 있다?= 4분기 기업가치에 대한 시장 신뢰가 견고한 종목들이 당분간 상승탄력을 받을 것이라는 분석이다.

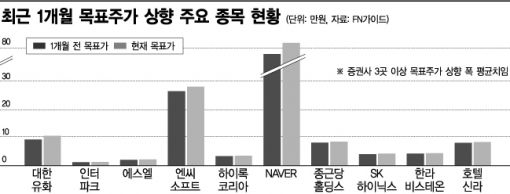

FN가이드에 따르면 4분기 실적을 모멘텀으로 증권사들로부터 뜨거운 러브콜을 받은 종목은 대한유화, 인터파크, 엔씨소프트, 하이록코리아, NAVER, SK하이닉스, 호텔신라 등이다. 이들 종목 상당수는 시장 기대치 이상의 실적을 내놓을 것이라는 평가를 받고 있다.

김 현 신한금융투자 애널리스트는 "하이록코리아의 경우 지난해 3분기 기대했던 해양 프로젝트 물량이 올해 1분기로 이연된 상태"라며 "그럼에도 지난해 4분기 530억원의 수주를 기록하며 연간 수주액이 1900억원에 달할 전망"이라고 강조했다. 신한금융투자는 하이록코리아의 4분기 영업이익이 126억원으로 사상 최대에 이를 것으로 전망했다.

이세철 우리투자증권 애널리스트는 "SK하이닉스의 4분기 영업이익은 D램 공급 업황 개선 지속으로 컨센서스를 상회하는 8223억원을 시현할 전망"이라 며 "올해도 D램시장의 공급 과점화 향으로 양호한 방향으로 전개될 것"이라고 강조했다.

조태진 기자 tjjo@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![또 19억 판 아버지, 또 16억 사들인 아들…농심家 '셋째 父子'의 엇갈린 투심[상속자들]](https://cwcontent.asiae.co.kr/asiaresize/308/2026013009165322085_1769732214.jpg)

![[굿모닝 증시]뉴욕증시 AI주 급등…코스피, 상승 출발 전망](https://cwcontent.asiae.co.kr/asiaresize/308/2025011506280389199_1736890083.jpg)

{kind=link}