건설사 신용보강 PF-ABCP 두 자릿수 금리

중소형 증권사, 고금리로 단기 자금 조달

A급 이하 건설·증권은 자금시장 접근 어려워

[아시아경제 임정수 기자] 시장금리가 안정을 되찾으면서 채권시장이 레고랜드 사태 이전 모습을 보이고 있다. 하지만 건설사와 부동산 프로젝트파이낸싱(PF), PF 우발채무가 많은 중소형 증권사들은 여전히 자금 조달이 어려운 차가운 겨울을 보내고 있다. 일부 건설사와 중소형 증권사들은 10% 내외의 높은 금리로 자금을 조달하고 있다. 이마저도 신용도가 낮은 건설사와 증권사들은 투자자를 찾지 못해 자금 조달에 어려움을 겪고 있다.

대우건설·롯데건설 신용보강 ABCP도 두 자릿수 금리

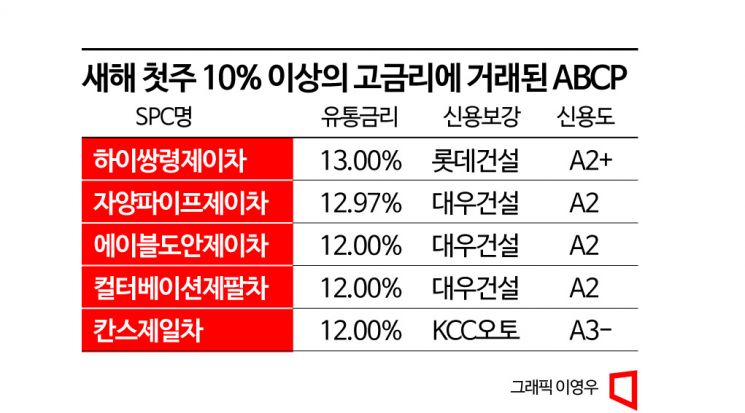

새해 첫 주인 지난 한 주 동안 대우건설과 롯데건설 등의 건설사들이 신용보강을 한 프로젝트파이낸싱(PF) 기초 자산유동화기업어음(ABCP)은 10% 이상의 고금리로 거래됐다.

9일 채권시장에 따르면 개발 사업을 위해 설립된 특수목적법인(SPC) ’자양파이브제이차’, ‘하이쌍령제이차’가 발행한 PF-ABCP가 13% 금리에 거래됐다. 두 SPC는 모두 개발 사업의 자금 조달을 위해 설립된 SPC다. 자양파이브제이차는 서울시 광진구 자양5구역 재개발 사업을 위해 설립된 ‘자양파이브PFV’가 공사비 등의 자금을 조달하려고 만들었다. 하이쌍령제이차는 경기도 광주시 쌍령동 개발 사업의 자금 조달을 위해 설립됐다.

두 SPC에는 대우건설과 롯데건설이 신용보강을 제공했다. SPC가 현금흐름 악화로 차입금을 상환하지 못하면 대우건설과 롯데건설이 SPC를 대신해 상환 책임을 지기로 돼 있다. 결과적으로 대우건설과 롯데건설의 신용도로 발행된 ABCP인 셈이다. 두 건설사 신용도로 발행한 단기 CP 금리가 13%에 육박하는 것으로 해석된다.

대우건설이 신용보강을 제공한 에이블도안제이차와 컬티베이션제팔차가 발행한 ABCP도 12%에 매매가 이뤄졌다. 에이블도안제이차는 대전광역시 도안2지구 개발 사업 자금을 조달하기 위해, 컬티베이션제팔차는 현대카드가 대우건설 카드이용 대금을 유동화하기 위해 설립한 SPC다. 모두 대우건설이 원리금 상환을 책임진다.

신용도 A급 이하 건설사는 고금리를 부담하거나 필요한 자금을 조달하지 못하고 있다. 서희건설은 최근 분양이 완료된 사업장의 PF 유동화 자금을 조달하지 못한 것으로 알려졌다. IB업계 관계자는 "PF 우발채무 부담이 큰 일부 대형 건설사와 중소형 건설사들은 시장성 자금 조달에 어려움을 겪고 있다"면서 "A2 이하 건설사들의 유동성은 계속 악화하는 상황"이라고 전했다.

신용등급이 A+ 또는 A2 이하인 건설사는 롯데건설(A+, A2+), 대우건설(A2) 외에도 태영건설(A, A2), 한신공영(BBB+, A3+), 신세계건설(A2), 디엘건설(A2-), 에스케이에코플랜트(A2-), 코오롱글로벌(A3+), HL D&I 한라(A3+), 한양(A3+), 아이에스동서(A3), 쌍용건설(A3), 두산건설(B) 등이다.

PF 우발채무 부담이 큰 중소형 증권사들도 자금 시장에서 찬밥신세다. 유진투자증권은 현재 3개월 만기의 전자단기사채(전단채, STB) 발행을 추진하고 있는데 투자자들이 8% 이상의 금리를 요구하는 것으로 알려졌다. 한 금융회사 관계자는 "8% 이하로 단기 전단채를 발행하려고 했던 유진투자증권이 투자 수요를 확보하기 위해 금리를 8.4%까지 올렸다"면서 "8.4% 또는 그 이상의 금리 수준으로 발행이 이뤄질 것 같다"고 전했다.

유진투자증권의 신용등급은 AA+, 단기 신용등급은 최고 등급인 A1의 한 단계 아래인 A2+다. 이보다 신용도가 같거나 낮은 증권사들은 고금리 자금 조달을 감수하거나, 금리를 높게 주고도 자금을 확보하기 어려운 상황이다.

신용평가사 관계자는 "증권사들은 올해 미분양 등에 따른 PF 우발채무 현실화와 IB 부문 수익 급감으로 전반적으로 신용도가 하락할 것으로 예상된다"면서 "특히 PF 비중이 큰 증권사들의 신용도 하락 가능성이 상대적으로 더 크다"고 분석했다.

PF 비중 큰 증권사의 신용도 하락 가능성 커

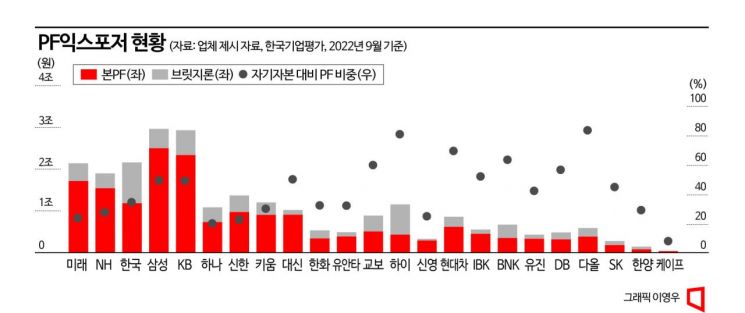

한국기업평가에 따르면 지난해 9월 말 기준 자기자본 대비 PF 비중이 50% 이상인 증권사는 삼성증권(50%), 교보증권(60%), 하이투자증권(81%), 현대차증권(69%), IBK투자증권(52%), BNK투자증권(63%), DB투자증권(57%) 등이다. 다올투자증권은 84%로 압도적으로 높다. 50%를 넘지 않지만, 40% 이상인 증권사는 KB증권(49%), 유진투자증권(42%), SK증권(45%) 등이다.

지금 뜨는 뉴스

정효섭 한국기업평가 책임연구원은 "금융당국의 유동성 지원과 계열사 지원 등으로 증권사 유동성 부담이 다소 완화되고 있지만, PF 유동화증권 차환 금리가 여전히 상당히 높은 수준"이라면서 "PF 우발채무 증 브릿지론 비중이 크거나 금융지주사 계열이 아닌 증권사는 유동성 대응력 유지에 어려움이 예상된다"고 평가했다.

임정수 기자 agrement@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

{kind=link}

{kind=link}