카카오 공개매수가 15만원에 시총 3조5000억원

에스엠, 주가 급등에도 경쟁 엔터주 대비 PER 낮아

시총 약 4조원까지 전망…극적 합의 땐 주가 급락 가능성

SM엔터테인먼트(에스엠) 지분을 주당 15만원에 사겠다는 카카오 측의 깜짝 공개매수 발표에 하이브 측이 어떻게 대응할지 귀추가 주목된다. 시장에서는 하이브가 공개매수 가격을 올려서 대응할 가능성이 작지 않다고 보고 있다. 다만 에스엠 밸류에이션(기업가치)을 감안할 때 주당 16만원을 넘어서기는 어렵다는 분석이 지배적이다.

8일 한국거래소에 따르면 에스엠 주가는 전일 대비 15.07%(1만9600원) 상승한 14만9700원에 마감했다. 이에 따라 시가총액도 3조5644억원으로 늘었다. 카카오가 에스엠 주주를 향해 주당 15만원에 공개매수에 나서겠다고 밝히자 주가가 급등한 것이다.

이에 따라 하이브가 공개매수에 맞대응할 수 있다는 관측이 나오고 있다. 국내 주요 엔터테인먼트 기업 중 유일하게 에스엠의 현재 주가수익비율(PER)이 전망치보다 낮기 때문이다.

PER이란 현재의 주가를 주당순이익으로 나눈 지표다. 주식 1주당 해당 기업이 벌어들이는 수익을 가늠할 수 있다. 보통 PER이 10 이하면 기업가치 저평가, 100 이상이면 고평가라고 해석한다.

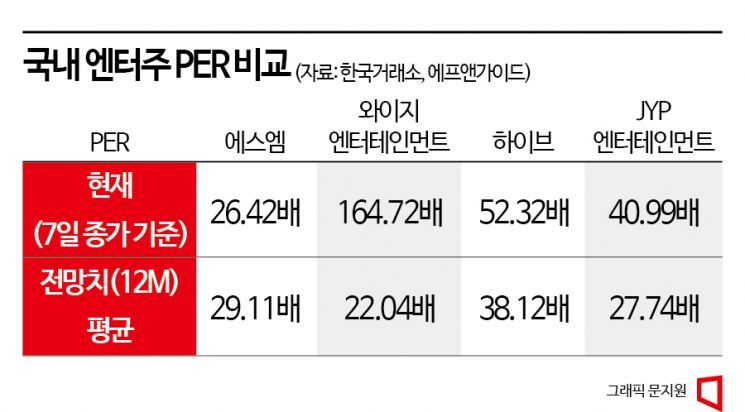

국내 엔터테인먼트 4사(하이브·에스엠·와이지엔터테인먼트·JYP엔터테인먼트) 평균 PER 전망은 29.25배다. 경영권 분쟁으로 에스엠 주가는 연초(7만5200원) 대비 99.0% 급등했지만 현재 PER이 26.42배 수준에 머물고 있다.

이날 종가 기준 PER을 경쟁사와 비교하면 에스엠 주가 수준이 확연하게 나타난다. 와이지엔터테인먼트(164.72배), 하이브(52.32배), JYP엔터테인먼트(40.99배)에 한참 못 미친다.

증권사들이 전망하는 PER은 각각 에스엠 29.11배, 와이지엔터테인먼트 22.04배, 하이브 38.12배, JYP엔터테인먼트 27.74배이다.

한 자산운용사 임원은 "PER을 전망할 때 동일 업종 주도주를 기준으로 삼는데, 에스엠은 경쟁사보다 PER이 현저히 낮다"며 "에스엠 자체 PER 전망을 30배로 보고 있는 만큼 경영권 프리미엄을 고려한다면, 멀티플 40배까지 평가할 수 있다"고 설명했다.

에프앤가이드에 따르면 2022년 에스엠 영업이익은 1335억원으로 추산된다. 멀티플 40배를 적용할 경우 시가총액 4조원 수준이다. 카카오가 제안한 주당 공개매수 가격 15만원(시가총액 약 3조5000억원)보다 조금 더 높은 수준까지 평가받을 수 있다는 의미다.

현재 카카오와 하이브의 지분 구도를 고려해도 공개매수 맞대응 관측에 무게가 실린다. 전일 에스엠은 "법원의 가처분 인용 결정에 따라 카카오와의 신주·전환사채 발행 계약을 해제했다"고 공시했다. 법원이 지난 3일 카카오에 대한 신주 발행 및 전환사채 발행 금지 가처분 신청을 인용했기 때문이다.

이에 따라 하이브가 이수만 전 총괄 프로듀서 주식 14.8%를 보유하며 지분율 싸움에서 우위에 있다. 현재 하이브는 공개매수로 0.98%를 취득해 총 15.78%를 갖게 됐다.

한 회계 전문가는 "하이브가 의결권 경쟁에서 이기고 이사진을 장악해도, 카카오의 공개매수로 지분율이 대등해질 경우 분쟁의 불씨가 남는다"라며 "또 하이브 입장에서는 에스엠이 카카오와 손잡고 팬덤을 강화할 경우 강력한 경쟁 상대가 될 것을 우려하고 있어 공개매수에 대응할 가능성이 있다"고 분석했다.

다만 하이브가 공개매수에 대응해도 주가를 계속 끌어올리긴 어렵다는 게 중평이다. 시장에서는 에스엠의 가치를 최대 4조원(시가총액) 수준으로 보고 있기 때문이다. 개인 투자자들이 신중하게 접근할 필요가 있다는 것이다. 인수·합병(M&A) 과정에서는 주가가 본질가치보다 고평가되기도 하지만 급등 후 급락 등의 예상치 못한 결과로도 이어질 수 있어 개인 투자자들이 지나치게 추격 매수를 하는 것은 리스크가 크다는 분석이 나온다.

대형 자산운용사 주식본부장은 "하이브와 카카오가 에스엠을 인수하려는 목적과 시너지 효과가 다르기 때문에 하이브가 공개매수 맞대응에 나설 수 있지만, 양측 모두 평판과 비용 측면에서 손실이 불가피해 극적으로 합의할 가능성도 존재한다"며 "현재 주가는 M&A 이슈에 따라 급등했기 때문에 그럴 경우 주가 급락 가능성도 크다"라고 강조했다.

지금 뜨는 뉴스

한 증권사 엔터테인먼트 담당 연구원은 "멀티플을 40배 수준까지 평가한 건 카카오나 하이브에 인수된 후 시너지 효과까지 감안한 것으로, 이같은 M&A 시너지 효과는 최종 결과를 보고 구체적인 계획으로 평가해야 한다"라며 "M&A 이슈는 어떤 방향으로 전개될지 모르기 때문에 공개매수 대응을 논하고, 주가를 전망하는 것은 무리"라고 선을 그었다.

황윤주 기자 hyj@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![데려올 때 38만원, 떠나보낼 때 46만…가슴으로 낳아 지갑으로 키우는 반려동물[펫&라이프]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020509403529611_1770252035.jpg)

![[단독]'빗썸 비트코인 오지급' 법원판단 예고편 나왔다](https://cwcontent.asiae.co.kr/asiaresize/308/2026021309531941937_1770943999.jpg)

{kind=link}

{kind=link}

{kind=link}