[아시아경제 이민지 기자] 중국 시장 부진과 수요 감소 우려로 나이키가 어려운 나날을 보내고 있다. 증권 전문가들은 재고 증가로 비용 개선이 나타나고 있지 않은 만큼 신중한 접근이 필요하다고 조언했다.

2일 나이키 주가는 83.12달러를 가리키고 있다. 연초 이후 나이키 주가는 49.52% 내리며 가파른 하락세를 보였다. 중국 지역 타격과 인플레이션으로 인한 임의 소비재 수요 감소 우려, 공급망 차질 관련 비용이 발생한 데 따른 것이다.

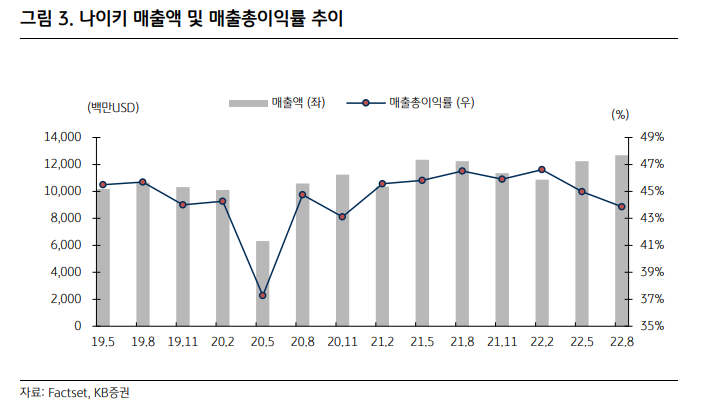

나이키는 1분기(6~8월) 매출액 126억9000만달러를 기록해 전년동기대비 3.6% 성장했다. 주당순이익은 0.93달러로 같은 기간 19.8% 줄었다. 매출 성장에도 공급 지연과 높은 비용 등으로 인해 마진이 줄어든 것이다.

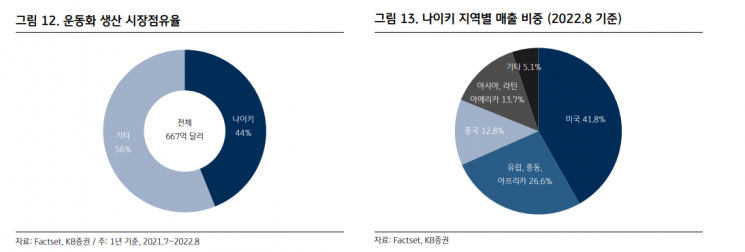

매출 기준으로 보면 나이키 다이렉트 매출액은 51억달러로 8% 성장했고 나이키 브랜드 디지털은 16% 성장했다. 지역별로 보면 북미 지역은 같은 기간 13% 성장했고, 아시아와 라틴아메리카는 5% 늘었다. 중국 지역은 16% 넘게 하락했지만 다른 지역의 성장세가 이를 일부 상쇄했다.

나이키의 이번 분기 매출총이익률은 43.9%로 전년동기대비 2.64%포인트 감소했다. 유행 시즌이 지나며 운송 지연된 재고가 이월상품이 됐고 재고 처리를 위한 추가할인을 감행한 것이 영향을 줬다. 높은 재고 운송 관리 바용도 실적 감소 요인으로 작용했다. 북미 전체 재고의 약 65%가 운송 중 재고로 이는 지난해 베트남 공장 15주 셧다운 이후 운송 시간 변동성에 대비해 조기 재고 구매 조처를 한 이후의 특징이다.

유종호 KB증권 연구원은 “분기 말 기준 재고는 97억 달러로 전년동기대비 44% 증가했다”며 “올해 재고 처리를 위한 할인은 지속될 전망이며 마진 압박 요소로 작용할 것”이라고 말했다. 회사 측이 밝힌 신속 청산이 필요한 재고는 약 10% 수준이다.

회사는 2분기(9~11월) 매출이 전년동기대비 두 자릿수 초반으로 성장할 것으로 내다봤다. 여러 실적 저하 요인들로 매출 총이익률은 약 3.5~4%포인트 감소할 것으로 예측됐다. 올해 연간 주당 순이익은 3.64달러로 지난해 대비 2.8% 줄어들 것으로 예상했다.

지금 뜨는 뉴스

전문가들은 나이키 주가가 반등하기 위해선 비용 축소와 수요개선이 나타나야 한다고 언급했다. 신지현 신한금융투자 연구원은 “다른 의류 섹터 대비 인플레이션에 대해 초반 수요가 견조했던 스포츠 의류 역시 최근 수요 감소를 피해 가고 있지 못하는 모습”이라며 “현재 PER 수준은 23.9배로 역사적 저점에 있어 매력적이지만 단기적으론 투자의견 중립을 유지한다”고 전했다.

이민지 기자 ming@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![오입금 된 비트코인 팔아 빚 갚고 유흥비 쓴 이용자…2021년 대법원 판단은[리걸 이슈체크]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021014460536494_1770702365.jpg)

{kind=link}

{kind=link}

{kind=link}