국내는 사업자가 일괄 수수료 수취 구조…한국금융연구원 "체계 세분화해 서비스 경쟁 유도해야"

[아시아경제 권해영 기자] 퇴직연금 수수료 인하 및 서비스 강화를 위해 퇴직연금 수수료 체계를 서비스에 따라 세분화해야 한다는 주장이 제기됐다.

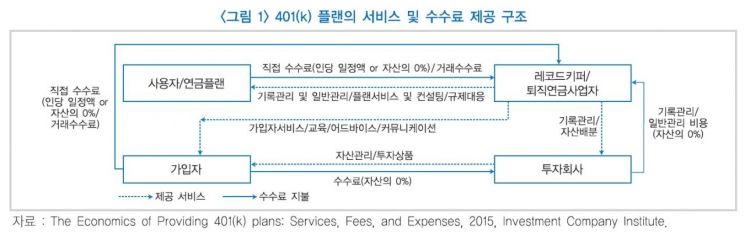

12일 한국금융연구원이 발표한 '미국 401(k)의 수수료 구조와 국내 퇴직연금에 대한 시사점' 보고서에 따르면 국내 퇴직연금 수수료는 크게 운용관리업무와 자산관리업무로 나눠 부과하며 부과기준은 적립금 대비 특정요율을 부과하는 적립금 기준 체계다.

운용관리는 회사, 가입자에게 적립금 운용방법 및 운용방법별 정보 제공, 연금제도 설계 및 계리, 적립금 운용현황 기록·보관·통지, 가입자 교육 등의 서비스를 제공하는 것을 의미한다. 자산관리는 계좌 설정·관리, 적립금 보관·관리, 운용지시 이행, 퇴직 급여 지급 등의 업무를 뜻한다.

김병덕 한국금융연구원 선임연구위원은 "국내는 운용관리업무, 자산관리업무를 동일한 퇴직연금 사업자(은행·증권사·보험회사)가 수행하는 번들형 계약이 일반적"이라며 "퇴직연금 사업자들이 다양한 서비스에 대해 일괄적으로 수수료를 수취하는 구조라 가입자 교육, 컨설팅, 소비자 보호 등 서비스가 소홀해지고 수수료를 통한 서비스간 경쟁 유발 효과도 기대하기 어렵다"고 지적했다.

반면 미국의 확정기여(DC)형 퇴직연금 상품인 401(k)는 서비스 종류별, 부과 방식에 따라 세분화됐다. 401k는 퇴직연금 사업자, 투자회사(자산운용사), 레코드 키퍼 등 퇴직연금 관련 서비스 제공 주체가 사용자, 퇴직연금 가입자에게 제공하는 서비스를 종류별로 세분해 부과한다. 부과방식도 개인 기준, 거래 기준, 자산 기준, 부담금 기준 등 세분화된 체계를 가졌다.

김 선임연구위원은 "미국 사례를 감안해 퇴직연금 수수료율 체계를 세분화하고 서비스 성격에 따라 부과기준을 최적화하도록 하는 퇴직연금 수수료 체계 개편을 검토해 볼 필요가 있다"고 조언했다.

지금 뜨는 뉴스

한편 국내 퇴직연금의 확정급여(DB)형, DC형 적립금의 최근 5년간 연 환산 수익률은 1.88%인 반면 2018년 기준 총비용부담률은 0.47%다.

권해영 기자 roguehy@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![일주일 만에 2만원에서 4만원으로 '껑충'…머스크 언급에 기대감 커진 한화솔루션[이주의 관.종]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021109215637724_1770769315.jpg)