시장 마비시키는 증시 무법자들, 컴퓨터 통해 짧은 시간에 대량 매매

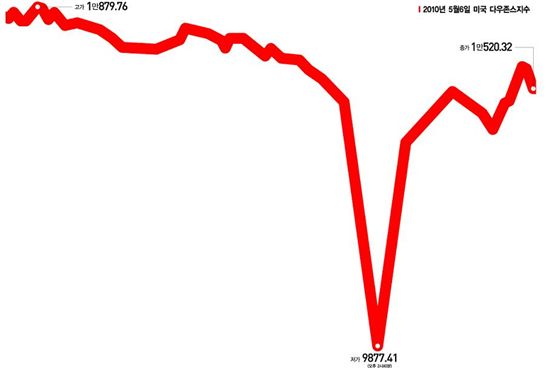

#1. 미국 다우존스지수가 2010년 5월 6일 오후 2시 40분(현지시간)경 마치 번지점프를 하듯 떨어졌다. 이후 5분 사이에 전날 종가대비 997.21포인트, 9.2% 급락했다. 이 낙폭은 1987년 10월 19일 블랙먼데이의 22% 이후 가장 컸다. 이날 폭락은 순식간에 벌어졌다고 해서 '플래시 크래시(flash crash)'라고 불린다.

#2. 미국의 투자회사 팬더 에너지 트레이딩은 지난 2011년 8월부터 10월까지 시카고상품거래소(CME)에서 원유, 콩, 밀, 금리 등의 선물시세를 조작한 혐의로 지난 7월 거래정지 조치를 맞았다. 이 투자회사는 고가에 매수하겠다는 주문을 내자마자 취소하는 수법을 썼다. 예컨대 서부텍사스산 원유 선물을 시장에서 거래되는 가격보다 비싸게 매도하겠다는 주문을 낸다. 이어 그 가격에 사겠다는 주문을 무더기로 넣자마자 바로 취소해버린다. 이렇게 시세를 끌어올린 뒤 매도해 부당이득을 챙겼다.

이 두 사건에는 하나의 기술적인 변수가 있었다. 초단타매매(HFTㆍHigh Frequency Trading)다. HFT는 컴퓨터를 활용해 1초에 많으면 수천 번에 이르는 빠른 속도로 거래하는 방식이다.

◆HFT는 컴퓨터 군비경쟁= HFT 투자회사는 남보다 빨리 기회를 포착해 경쟁자보다 앞서 초단타로 치고 빠짐으로써 수익을 챙기도록 알고리즘 프로그램을 설계한다. 사람의 판단이 배제된 가운데 컴퓨터가 주문을 내기 때문에, HFT 투자회사들이 자동으로 내보내는 주문이 한 방향으로 몰릴 경우 시장을 마비시키거나 폭락하게 할 위험이 있다.

다우존스지스가 맥없이 급락한 플래시 크래시가 이 위험이 상존함을 보여줬다. 사건 발생 약 5개월 뒤인 2010년 10월 미국 증권거래위원회(SEC)와 상품선물거래위원회(CFTC)는 "한 업체가 41억 달러 규모의 주가지수선물 거래 주문을 너무 단시간에 진행했기 때문"이라고 발표했다.

SEC는 발표 자료에서 “시장에 널리 자리잡고 있는 자동화된 주식 처분 프로그램과 알고리즘 트레이딩 간의 상호작용이 시장 무질서를 촉발할 수 있다”고 진단했다. 이어 “시장을 공정하고 효율성 있게 만들기 위한 방법을 고려해야 한다”고 제안했다.

HFT 투자회사들은 방대한 거래 데이터를 쏟아낸다. HFT 투자회사들의 거래는 금융감독 당국에 있어서는 해독하기 어려운 블랙박스가 쏟아지는 것이나 마찬가지다. 팬더 에너지 트레이딩 사례에서 드러난 것처럼 HFT를 통한 시세조종이 은밀히 활개를 칠 소지가 큰 것이다.

HFT 투자회사는 시세에 영향을 주는 데이터를 먼저 입수할수록, 컴퓨터가 초고속으로 매매 주문을 낼수록 경쟁에서 우위를 차지한다. 그래서 HFT 투자회사들은 고성능 컴퓨터를 확보하는 '군비경쟁'을 벌인다. HFT 투자회사들의 경쟁은 경제지표가 발표되는 서버 가까이로 자사의 컴퓨터를 옮기는 방식으로도 이뤄진다. 이에 따라 미국 연방정부의 청사가 몰린 워싱턴의 K스트리트에는 HFT 컴퓨터를 관리해주는 업체가 성업중이다.

◆미국 증권거래의 70% 차지= 증권시장에 HFT가 등장한 것은 2007년 이후였다. 유럽연합(EU)이 그해 개별국가 증권거래소의 독점을 폐지하고 경쟁을 촉진하면서 계기를 제공했다. 증권거래소가 신설되고 합병되면서 경쟁이 치열해졌고 거래비용이 떨어졌다. 이에 따라 짧은 시간에 시세차익을 챙기는, 차익은 크지 않아도 잦은 매매로 수익을 올리는 HFT가 성장할 토양이 마련됐다.

HFT를 옹호하는 측에서는 HFT가 투자회사 외에 일반 투자자에게도 도움을 주면서 증시에서 차지하는 비중이 커졌다고 주장한다. HFT가 매수호가와 매도호가 사이의 스프레드를 좁혀주며, 무엇보다 시장에 유동성을 제공한다고 말한다.

HFT는 현재 EU 증권 거래 체결 건수의 3분의 1 이상, 미국은 70%를 차지하는 것으로 분석된다. HFT는 덩치가 커졌지만 도움보다는 폐를 끼친다는 주장이 많다. 매수호가와 매도호가의 스프레드와 유동성은 초고속으로 매매를 체결하는 HFT '그들만의 리그'에 해당하는 얘기라는 비판이 나온다.

◆이탈리아가 먼저 고삐 조여= HFT는 변동성과 불공정성의 위험을 안고 있는, 언제 터질지 모르는 폭탄과 같은 존재다. 그래서 주요 국가는 HFT를 주시하고 분석하며 고삐를 조이려 하고 있다.

이탈리아가 먼저 나섰다. 이탈리아는 2일부터 HFT에 세금을 부과한다. 이탈리아 정부는 0.5초 이내에 이뤄진 주문 변경과 취소에 대해 0.02%의 세금을 매기기로 했다. 시장조성자 역할을 하는 금융회사는 세금 부과 대상에서 제외된다.

HFT에 대한 이탈리아의 세금 부과는 다른 나라의 HFT 규제에 하나의 기준이 될 것으로 보인다. 다른 유럽 국가도 HFT 안전장치를 도입하는 방안을 고려중이다. 유럽연합(EU) 집행위원회가 낸 권고안은 11개 유로존 국가의 지지를 받고 있다. 프랑스는 지난해부터 영국의 인지세와 비슷한 가벼운 세금을 HFT에 부과하고 있다. 백우진 기자 cobalt100@

☞ 초단타매매(HFT)

컴퓨터 프로그램에 따라 초당 많게는 수천 건을 거래하는 것이나 그런 투자기법을 가리킨다. HFT의 컴퓨터 알고리즘은 예컨대 빠른 속도로 주문을 내 매도호가와 매수호가 사이의 스프레드를 차지하거나 주식과 선물 사이의 괴리에서 차익을 거두도록 설계된다. 사람이 판단하는 대신 컴퓨터가 자동으로 초고속으로 거래하기 때문에 주문 폭주로 시장을 마비시키거나 폭락하게 할 위험이 있다.

국내시장서도 이달부터 규제

최근 미국 미국 당국에서 HFT에 대한 규제안을 마련중인 가운데 국내에서도 HFT의 부정적인 영향을 막기 위한 대비책 마련에 나섰다.

2일 한국거래소에 따르면 선물ㆍ옵션 등 국내 파생상품 시장에서 HFT가 차지하는 비중은 60%에 달하는 것으로 추산된다. 이처럼 비중이 커지면서 이로 인한 리스크도 확대되고 있다.

이에따라 거래소는 이를 사전에 방지하기 위한 조치들을 마련했다. 이중 일부는 이달부터 시행되며 나머지는 내년 2월 도입한다는 방침이다. 파생상품시장본부 관계자는 “알고리즘 매매는 개별적으로 프로그램을 짜서 주문을 내기 때문에 프로그램 오류가 발생할 경우 걷잡을 수 없는 상황으로 번질 수 있다”며 “시스템 리스크를 방지하기 위해 이달부터 누적호가수량 한도 적용, 과다호가 부담금 부과, 알고리즘 계좌의 사전신고를 통한 별도 관리 등을 시행할 예정”이라고 설명했다.

누적호가수량의 경우 미체결주문이 7500델타를 넘지 않도록 한도가 적용된다. 과다호가의 경우 결제는 하지 않고 호가건수만 과다해 시스템에 부담을 주는 등 부정적인 영향이 있기 때문에 부담금을 부과키로 했다. 또 알고리즘 매매에 대한 전체적인 모니터링을 할 수 있도록 알고리즘 계좌는 사전신고를 받아 별도로 관리할 계획이다. 이밖에 거래소는 내년 2월부터 초당 주문건수 제한, 문제가 발생했을 경우 해당 계좌의 프로세서를 차단하는 '킬스위치' 등을 잇따라 도입할 예정이다.

파생상품시장과는 달리 주식시장은 HFT 확대를 꾀하는 시스템 업그레이드 작업을 진행 중이다. 파생상품시장에서는 큰 비중을 차지하고 있으나 주식시장에서 HFT의 비중은 미미한 수준으로 거래 활성화 등을 위해서는 어느 정도 HFT가 필요하기 때문이다.

유가증권시장본부 관계자는 “미국이나 유럽에서는 HFT가 너무 활발해 규제에 대한 필요성이 제기되고 있지만 국내 주식시장의 경우 너무 미미한 상황이라 오히려 유치를 할 필요가 있다”고 말했다. 송화정 기자 pancake@

<ⓒ세계를 보는 창 경제를 보는 눈, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![오입금 된 비트코인 팔아 빚 갚고 유흥비 쓴 이용자…2021년 대법원 판단은[리걸 이슈체크]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021014460536494_1770702365.jpg)

![[속보]뉴욕증시, 다우 강보합 마감…S&P500·나스닥 하락](https://cwcontent.asiae.co.kr/asiaresize/308/2026021017431037016_1770712990.png)

{kind=link}