[아시아경제 박선미 기자]50달러 위에 안착한 국제유가 덕에 대표적인 화학주 LG화학 주가가 순항하고 있지만, 추가 상승과 하락 여부를 놓고 전문가들의 진단이 엇갈리고 있다.

21일 한국거래소에 따르면 LG화학은 지속적인 외국인 순매수 속에 25만원선을 회복했다. 중국 전기차 배터리 사업 불확실성, LG생명과학 합병 이슈, 부진한 3분기 실적 등 악재가 겹쳐 주가가 최근 6개월간 30% 가까이 하락한 상황에서 나온 반가운 반등이다.

주가를 끌어 올리는 데에는 국제유가 상승이 한 몫 했다. 유가가 상승하면 석유제품 가격이 오른다는 점에서 석유화학 기업들은 정유사들과 함께 대표적인 수혜주로 분류된다. LG화학의 경우 유가 흐름에 영향을 많이 받는 기초소재부문(석유화학) 매출이 전체의 70%를 차지하고 있다.

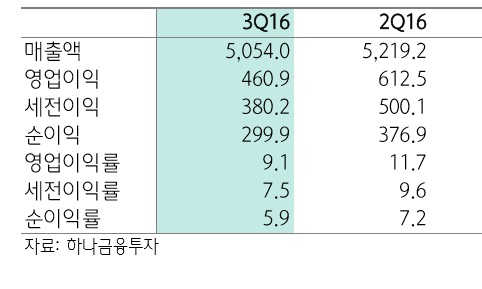

유가 상승으로 LG화학 주가가 순항하고 있지만 뚜껑이 열린 3분기 실적이 워낙 부실했던데다 LG생명과학과의 합병 및 향후 실적에 대한 불확실성 등이 남아 있어 추가 상승과 하락을 놓고 전문가들의 의견이 분분한 상황이다.

한국투자증권과 교보증권은 LG화학의 실적이 아직 바닥을 통과하지 못했다는 점에 주목하며 현재 밸류에이션은 부담스러운 수준이라고 진단했다.

이도연 한국투자증권 연구원은 "내년 업스트림 제품(에틸렌·벤젠 등 기초유분)이 하락 사이클에 접어들 가능성을 감안하면, 향후 분기 실적은 3개 분기에 걸쳐 감소할 것"이라며 "여기에 LG생명과학 인수에서 비롯되는 불확실성 또한 남아있어 LG화학 밸류에이션은 부담스러운 수준이고 주가 하락 위험이 높아지고 있다"고 설명했다.

손영주 교보증권 연구원 역시 LG화학 목표주가를 33만원으로 10.8% 낮추면서 "석유화학 비수기 영향으로 4분기에도 감익이 지속될 전망인데다 주가수익비율(PER) 13배로 고평가 부담이 있다"고 평했다.

반면 일각에서는 LG화학 실적이 바닥을 통과하고 있다는 점에 주목하며 되레 저평가 매력이 존재한다고 맞서고 있다.

이응주 신한금융투자 연구원은 "4분기 실적이 감소하는 것은 석유화학 부문 비수기 진입에 따른 연례행사인 것이고 우리가 주목해야 하는 것은 정보소재, 전기차 배터리 등 비화학부문의 이익 개선 여부"라며 "역사적 저점 수준의 밸류에이션(PBR 1.2배)이 투자 매력으로 작용한다"고 진단했다.

이지연 LIG투자증권 연구원 역시 "내년 비화학계열의 흑자 전환을 예상해 4분기를 저점으로 실적 턴어라운드를 기대할 만 하다"며 "LG생명과학 인수의 경우 단기적으로 투자 비용 증가 예상되나 중장기 성장 모멘텀 측면에서 긍정적"이라고 해석했다.

한편 분분한 의견을 반영하듯, 이날 LG화학 주가는 25만원 회복 이후 상승과 하락을 반복하며 방향성 탐색에 나서고 있다. 오전 9시31분 현재 주가는 전날 종가 25만1000원에서 앞으로 나아가지도, 후퇴하지도 못하고 보합권을 유지 중이다.

박선미 기자 psm82@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[속보]검찰, '1억 공천헌금' 강선우·김경 구속영장 청구](https://cwcontent.asiae.co.kr/asiaresize/308/2026020911364534184_1770604605.png)

![[현대차 美 40년 질주]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020612350031914_1770348900.jpg)

{kind=link}