-8년새 2배 이상 성장한 사모펀드 시장, 빗장 푸나 했더니 잠자던 강적과 다시 부딪히나

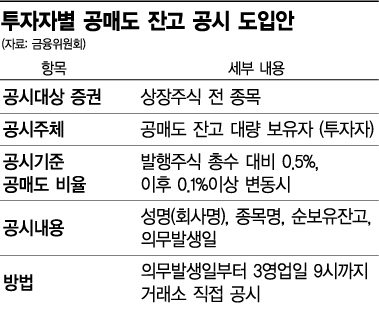

-공매도 물량, 발행주식 총수 대비 0.5%땐 공시하도록

-펀드 운용전략 노출, 기업과 관계 악화 등 부작용 우려…미국·홍콩·싱가포르 등 대다수 국가에서는 운영 안해

[아시아경제 권해영 기자] #2000억원 규모의 롱쇼트펀드를 운용하는 펀드 매니저 A씨는 최근 기업들의 항의 전화로 업무가 마비될 지경이다. 공매도 잔고 0.5% 공시룰이 도입되면서 A씨가 공매도한 종목과 물량을 실시간으로 공시해야 하기 때문이다. 현재 코스닥 시가총액 10위업체의 시총이 1조5000억원 수준. 0.5% 공시룰에 따르면 이 종목을 75억원만 공매도해도 공시 대상에 해당한다. 시총이 큰 삼성전자, 현대차 같은 대기업에 투자할 때는 먼 얘기지만 펀드가 투자하는 코스닥 기업은 사실상 전부 공시 대상이다. 펀드 운용전략이 실시간으로 노출되는 것은 제쳐두고서라도 공매도한 기업들과의 관계가 악화돼 기업 탐방 등 리서치 활동이 불가능해 정상적인 펀드 운용이 어려워졌다. A씨는 공매도를 통해 고평가된 종목의 주가 거품을 줄이고 적정 주가를 형성하는데 일조하고 있다고 생각했지만 요즘같은 때는 공매도 투기 세력으로 취급받는 것 같아 자괴감이 든다고 했다.

국회에 계류중인 '공매도 잔고 공시' 제도가 법제화 됐을 경우 롱쇼트펀드 펀드매니저들이 겪을 수 있는 애로사항을 가상으로 구성한 시나리오다. 현재 국회 정무위원회에는 공매도 잔고 공시 의무와 위반시 과태료 부과를 골자로 한 '자본시장과 금융투자업에 관한 법률' 개정안이 계류중이다. 공매도는 주가가 내릴 것 같은 종목을 빌려서 판 후 주가가 내리면 사서 되갚아 시세차익을 얻는 투자방식이다.

개정안에 따르면 투자자는 공매도 물량이 발행주식 총수 대비 0.5%일 때 잔고를 공시해야 한다. 이후 0.1% 이상 변동시에도 잔고 공시 의무가 발생한다. 지금은 법에서 규정한 공매도 잔고 보고 의무를 위반해도 처벌 규정이 없는데 이를 제재하고, 일부 세력이 공매도를 악용해 기업과 투자자들에게 손실을 끼치는 것을 막는다는 게 취지다. 2014년 2월 법안이 발의돼 2년여 가까이 지났지만 이번 정기국회 내에 재상정될 가능성이 높다.

운용업계에서는 공매도 잔고 공시 제도가 순기능보다 부작용이 클 것이라고 우려한다. 공매도 전략은 헤지펀드 등 사모펀드의 주요 운용전략 중 하나로 공매도 잔고 0.5% 공시룰을 적용하면 펀드가 투자하는 종목 대부분이 공시 대상이 되기 때문이다. 펀드 운용전략이 실시간으로 노출되고, 공매도 대상이 된 기업과 관계가 악화돼 기업탐방 등 리서치 활동도 어려워질 공산이 크다.

이렇게 되면 급성장하는 국내 사모펀드 시장도 위축이 우려된다. 금융투자협회에 따르면 국내 사모펀드 설정액은 2007년말 94조4484억원에서 2015년 11월5일 현재 201조8353억원으로 성장했다. 정부는 지난달 말 사모펀드 운용 조건을 완화했지만 공매도 잔고 공시 제도를 도입하면 오히려 사모펀드 시장 활성화에 걸림돌이 될 수 있다는 게 업계의 우려다.

공매도를 제한한다고 투자자들이 공매도에 쓰려고 했던 자금이 매수세로 이어지는 것도 아니다. 미국발 글로벌 금융위기가 발생하자 정부는 2008년 10월부터 2009년 5월까지 공매도를 금지했지만 효과는 크지 않았다. 2008년 10월1일 1439.67이었던 코스피는 900~1400선을 횡보하다가 2009년 5월31일 1395.89를 기록했다.

한 운용사 펀드매니저는 "공매도 잔고 공시 제도로 쇼트(shortㆍ공매도) 전략이 어려워진다면 공매도도 안하겠지만 그렇다고 매수를 늘리지도 않을 것"이라며 "주가가 하락할 때 누군가는 돈을 벌었다는 점에서 공매도가 부정적으로 비춰질 수 있지만 '페어트레이딩'을 한다면 오히려 공매도의 순기능이 많다"고 말했다. 공매도 규제를 완화하면 동일업종 내에서 고평가된 종목은 공매도하고 저평가된 종목은 매수하는 페어트레이딩을 통해 펀드 운용 리스크를 헤지하고 주식시장 거래를 활성화시킬 수 있다는 주장이다.

미국, 홍콩, 싱가포르 등 대다수 국가에서도 공매도 잔고 공시 제도를 운영하지 않고 있다. 유럽연합(EU)과 일본이 공매도 잔고 공시 제도를 도입했지만 투자자들은 스왑 거래를 통해 공시를 피해가는 경우가 많다.

업계에서는 공매도 잔고 공시 제도를 원점에서 재검토하거나 적어도 공시 비율을 0.5%보다 높이는 방안을 논의해야 한다는 의견이 나온다. 일본은 현재 공매도 잔고 공시 비율을 0.5%로 정하고 있는데 일본보다 시가총액이 낮은 국내에서 공시 비율을 같은 수준으로 정하는 것은 무리라는 이유에서다. 일본 증시는 국내 증시보다 시가총액이 약 5배에 달하는 만큼 공시 비율을 현실화할 필요가 있다는 주장이다.

업계 관계자는 "공매도 악용은 문제지만 공매도 잔고 공시를 통해 사실상 공매도를 막는다면 빈대 잡으려다가 초가 삼간 태우는 격이 될 것"이라며 "사모펀드 시장 활성화를 위해서는 법안에서 공매도 공시 비율을 재조정해 운용사의 투자 전략을 보장해줘야 한다"고 말했다.

권해영 기자 roguehy@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}

{kind=link}