높은 수익률에 세제혜택까지…7개銀 작년 적립금 5조3762억

올해 세액공제 더 늘어 고객몰이 이어질 듯

[아시아경제 조은임 기자]지난 해 개인형퇴직연금(IRP)이 전년 대비 17% 가까이 성장한 것으로 조사됐다. 저금리 상황에서 2~3%대의 비교적 높은 수익률에 세제혜택까지 제공한 덕분이다. 이같은 흐름은 당분간 지속될 것으로 보여 은행들의 IRP 고객 확보전도 한층 뜨거워지고 있다.

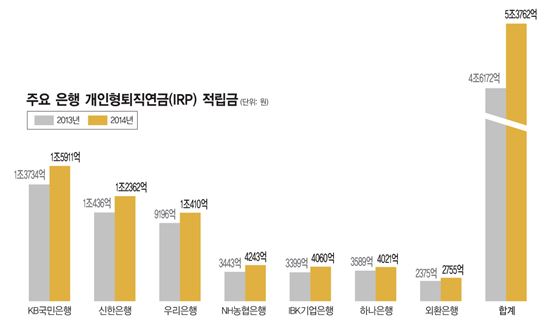

23일 금융권에 따르면 KB국민·신한ㆍ우리ㆍNH농협ㆍIBK기업ㆍ하나ㆍ외환은행 등 은행 7곳의 IRP 적립금(원리금ㆍ비원리금보장형 합산)은 지난해 5조3762억원을 기록했다. 이는 전년도 4조6172억원에 비해 16.43%(7590억원) 증가했다. 규모가 가장 큰 곳은 KB국민은행이다. 적립금은 전년(1조3734억원) 대비 15.85%(2177억원) 늘어난 1조5911억원에 달한다. 이어 신한은행(1조2362억원), 우리은행(1조410억원) 순이다. 적립금 증가폭이 가장 큰 곳은 농협은행이다. 같은 기간 3443억원에서 4243억원으로 23.23%(800억원) 증가했다.

IRP는 은행을 비롯한 금융사를 통해 누구나 가입이 가능한 개인형퇴직연금 상품이다. 퇴직연금은 관리주체가 기업인 DB형(확정급여형)과 개인인 DC형(확정기여형)으로 나뉜다. IRP는 이미 퇴직금을 받았거나 DB형, DC형 퇴직연금 가입자들이 추가적으로 퇴직 후 여유자금을 운용하기 위해 가입하는데 신규가입과 가입중단이 자유로운 것도 장점이다.

세제혜택을 지원하면서 IRP는 지난해 하반기부터 급성장했다. 올해부터는 연말정산 시 IRP에 대한 세액공제가 700만원으로 늘어난다. 지난해까지는 연금저축과 합쳐 연 400만원까지 세액공제가 적용됐으나 올해는 300만원(연금저축 포함)이 추가된 것이다. 700만원을 IRP에 넣어둘 경우 세액공제율 지방소득세를 포함해 13.2%(92만4000원)의 절세 효과를 볼 수 있다. 또한 IRP는 일반 예적금보다 수익률이 좋다. 7개 은행의 지난해 수익률(원리금보장형)은 3.0~3.5% 수준이었으며, 기준금리 1.75%가 적용된 지금도 2.5% 이상을 유지한다.

금융권 관계자는 "세액공제 한도가 늘어난 상품이 퇴직연금 뿐인데다 300만원의 한도 증대를 가장 효과적으로 활용할 수 있는 것이 IRP"라며 "올초 근로자들이 납세부담이 늘어나면서 절세에 대해 관심이 높아지자 은행들이 IRP에 중점을 두고 있다"고 설명했다.

시중은행들의 IRP 고객 유치전도 치열하다. NH농협은행은 퇴직연금 담보대출 서비스와 함께 농협의 특수성을 활용한 유통, 교육문화 서비스를 제공한다. 기업은행은 2008년부터 운영해온 퇴직연금 전문 컨설턴트 조직을 활용해 가입자 확대에 주력하고 있다. 외환은행은 가두 마케팅을 통해 지난해 수익률(3.5%)을 적극 홍보하는 한편 퇴직연금 가입자들을 대상으로 마케팅을 강화하고 있다.

시중은행 퇴직연금부 관계자는 "IRP를 통해 일정 규모 이상의 고객을 확보하는 것이 중요하다"며 "당장 금리를 손해보는 한이 있더라도 은퇴ㆍ연금 시장에서 장기고객을 확보하는데 의의를 두고 있다"고 설명했다.

조은임 기자 goodnim@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![또 19억 판 아버지, 또 16억 사들인 아들…농심家 '셋째 父子'의 엇갈린 투심[상속자들]](https://cwcontent.asiae.co.kr/asiaresize/308/2026013009165322085_1769732214.jpg)

![쿠팡 잡으려고 대형마트 새벽배송…13년 만의 '변심'에 활짝 웃는 이곳[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2025042307522530624_1745362344.jpg)

![금·은·비트코인까지 '출렁'…트럼프 선택, 왜 하필 '워시'였나[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2025100509211360399_1759623673.jpg)

{kind=link}