증권사 실적 전망치 발표…1분기 대비 영업익 138% 증가

"SK텔레콤은 맑음, KT는 장마, LG유플러스는 흐림"

[아시아경제 심나영 기자] 이동통신3사의 2분기 실적은 희비가 엇갈릴 전망이다. 2분기에는 3월13일부터 5월19일까지 이어진 영업정지로 3사 모두 마케팅 비용을 덜 썼지만, 영업정지가 끝난 후 일시적 대란이 벌어졌기 때문이다. KT는 대규모 구조조정의 여파까지 2분기 실적에 적나라하게 반영된다.

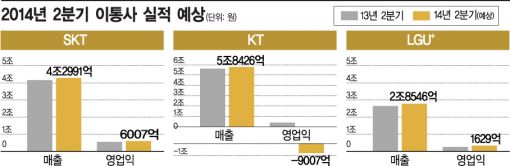

27일 증권사들이 6월에 제시한 2분기 실적 전망치 평균에 따르면 SK텔레콤의 2분기 매출은 4조2991억원을 기록할 것으로 예상된다. 이는 지난해 동기보다 3.2% 오른 수치다. 영업이익은 6007억원으로 8.5% 증가했다.

송재경 KTB투자증권 연구원은 "영업재개 후 점유율 유지를 위한 경쟁이 격화됐지만, 단말기 제조사의 출고가가 인하돼 상대적으로 마케팅 비용이 전 분기 대비 감소했을 것"이라고 전망했다. 실제로 과도한 마케팅 비용과 통신 장애 사고에 대한 보상금액 때문에 실적이 급격히 악화된 1분기 대비 매출이 2.3%, 영업이익은 138%나 뛰었다.

2분기에는 영업활동이 제한돼 큰 효과를 못 봤지만, 올해 하반기에는 롱텀에볼루션(LTE) 무제한 요금제 가입자들이 본격적으로 늘어나며 ARPU(가입자당 월 매출)가 성장할 것이란 예상도 나오고 있다.

KT의 2분기 실적은 '명예퇴직에 따른 영업손실'로 요약된다. 매출액은 5조8426억원으로 지난해 동기 대비 1.5% 증가할 것으로 보이지만, 9007억원 규모의 영업손실을 전망하고 있다.

KT는 8304명의 명예퇴직으로 2분기 인적 구조조정에만 최대 1조4000억원의 비용을 지출했다. 물론 KT는 장기적으로 연간 7000억원 정도 인건비가 줄어들 것이라 기대하고 있다.

김회재 대신증권 연구원은 "명예퇴직 비용 영향이 워낙 커 KT의 2분기 실적을 제대로 평가하기가 힘들다"며 "다만 2분기 무선통신 영역 ARPU 성장세는 기대되는 부분"이라고 밝혔다. 지난 1분기 SK텔레콤과 LG유플러스의 ARPU 상승률이 제자리걸음을 하고 있을 때에도, KT는 홀로 전 분기 대비 2.3% 증가했다.

LG유플러스는 눈높이를 낮춰야 한다는 분석이 나오고 있다. 2분기 매출액은 2조8546억원, 영업이익은 1629억원으로 예상된다. 전년 동기 대비 각각 3.3%, 12.5% 증가한 수치다. 상승세를 타고 있지만 영업이익 컨센서스가 애초 1800억원을 웃돈 것을 감안하면 미흡한 수준이다.

양승우 삼성증권 애널리스트는 "2분기 영업정지로 인해 마케팅 비용이 줄면서 큰 폭의 영업이익 개선이 예상됐지만 최근 시장상황을 고려하면 기대치를 낮춰야 한다"이라며 "2분기에 유치한 번호이동 가입자가 1분기 70만명에 비해 크게 못 미치지도 않고, 가입자 유치비용도 전 분기 30만원과 비슷한 수준으로 추정된다"고 말했다.

엎친 데 덮친 격으로 LG유플러스는 오는 10월 단말기 유통법 시행 이후가 더 문제다. 번호이동 시장 축소로 가입자 순증세가 둔화될 것이란 전망이 지배적이기 때문이다.

심나영 기자 sny@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[속보]뉴욕증시, 반등 마감…기술주 중심으로 투심 유입](https://cwcontent.asiae.co.kr/asiaresize/308/2026021006073435154_1770671253.jpg)

![[현대차 美 40년 질주]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020612350031914_1770348900.jpg)

![[비트코인 지금]월러 Fed 이사](https://cwcontent.asiae.co.kr/asiaresize/308/2025111806174821076_1763414268.jpg)

{kind=link}