[아시아경제 박소연 기자]정부의 주택 임대차 시장 선진화 방안 보완책이 또 하나의 '세금통지서'가 됐다. 이번에는 2주택 고가 전세 임대소득자에게 '세금폭탄'이 투하됐다. 정부는 그동안 비과세이던 2주택 보유자의 전세 임대소득에 대해 월세소득과 동일하게 2016년부터 과세하기로 했다.

정부는 5일 오전 정부세종청사에서 열린 현오석 부총리 주재 경제관계장관회의에서 이 같은 내용의 '주택임대차시장 선진화 방안 보완조치'를 확정했다. 소규모 월세 임대소득자의 과세 부담을 덜어주는 내용이 골자다.

보완책에서 돋보이는 대목은 세금부과 항목이 하나 더 늘었다는 부분이다. 정부는 2주택 보유자의 전세 임대소득(간주임대료)도 2016년부터 월세소득과 마찬가지로 과세하기로 했다. 2주택 월세 임대소득자와의 과세형평 감안한 것이다. 월세소득 과세처럼 2000만원 이하 소득자는 분리과세하고 2000만원 초과 소득자는 종합소득과세를 하도록 했다. 전용 면적 85㎡ 이하로 기준시가 3억원 이하의 주택은 제외했다.

전세의 경우 실제 소득을 파악하기 어려워 간주임대료를 산정해 과세한다. 간주임대료 산정 기준은 보증금 3억원 초과 때 초과금액의 60%에 대해서만 부과되며 정기예금이자율(2.9%)을 곱하고 이자ㆍ배당수입 금액을 뺀 금액으로 산정한다((보증금 - 3억원)×60%×2.9% - 이자ㆍ배당수입금액). 예를 들어 보증금이 6억원인 경우에는 간주임대료가 522만원이다.

기획재정부 관계자는 "주택 전세 임대자에 대해 과세하는 경우에도 전세의 경우 국민주택규모 이하로서 기준시가 3억원 이하의 주택은 제외되므로 대부분의 경우는 과세되지 않는다"고 설명했다. 전국으로 보면 총 1509만4000채의 주택 중 3억원 이하 기준시가의 주택은 91.2%인 1376만채, 전용 면적 85㎡ 이하 주택은 76.4%인 1153만7000채다. 두 기준을 동시 만족하는 주택으로 봐도 69.7%라는 게 기재부의 설명이다.

그렇지만 전월세난이 특히 심각한 서울의 공동주택 중 3억 이하와 85㎡ 이하 기준을 모두 충족하는 주택은 57%에 지나지 않는다. 10채 중 4채는 과세대상에 포함되는 셈이어서 대부분 과세되지 않는다는 설명이 무색해진다.

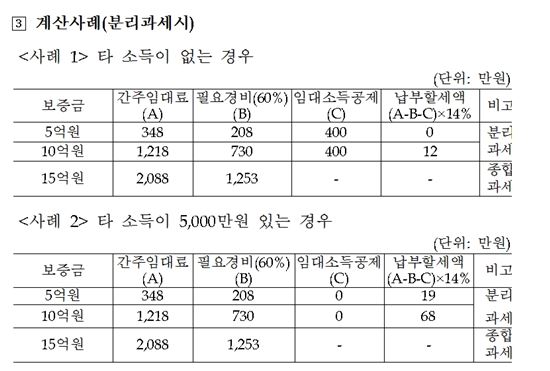

전세 소득자에 대한 과세부담을 계산해 본 결과도 기재부의 설명과는 다르다. 다른 소득이 없는 경우에는 큰 문제가 없다. 보증금 5억원의 전세소득을 가지고 있는 2주택자의 경우 간주임대료 348만원, 필요경비 208만원, 임대소득공제 400만원 등을 고려해 계산해 보면 납부할 세액은 0원이다. 보증금 10억원의 경우 12만원이 된다. 간주임대료가 2000만원을 초과하는 경우는 종합소득세율에 따라 중과세된다.

하지만 문제는 2주택 전세 소득자가 타 소득이 있는 경우다. 예를 들어 근로소득이 5000만원이고 보증금 5억원짜리 전세를 놓은 2주택자의 경우 납부할 세액이 19만원, 보증금 10억원짜리 전세를 놓고 있다면 68만원을 내야 한다. 15억원 이상의 경우는 종합소득세율에 따라 중과세된다.

주택전문가들은 2주택 전세 소득자들에 대한 세금 증가분이 고스란히 전세금 상승으로 이어질 것으로 전망했다. 단순계산하면 세금 19만원이 늘어날 경우 정기예금이자율(3.4%)로 나누면 전세금은 약 500만원 정도의 상승 효과가 있을 것으로 분석했다. 세금 68만원 상승 시에는 2000만원가량의 상승 효과가 예상된다.

허윤경 건설산업연구원 연구위원은 "수도권의 전용 면적 85㎡ 이상 집들은 대부분 과세 대상이 된 것"이라며 "그렇지 않아도 급등세를 보이는 전세 시장을 더욱 불안하게 하는 또 하나의 규제로 작용할 가능성이 있다"고 말했다.

박소연 기자 muse@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![데려올 때 38만원, 떠나보낼 때 46만…가슴으로 낳아 지갑으로 키우는 반려동물[펫&라이프]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020509403529611_1770252035.jpg)

{kind=link}