[아시아경제 박연미 기자] # 소공동 한국은행 앞에서 작은 백반집을 하는 A씨의 연 매출은 7000만원 남짓이다. 종업원 인건비에 재료비를 빼고 나면 실제로 손에 쥐는 돈은 2500만원 안팎. 집 살 때 빌린 대출금 상환에 생활비를 쓰고 나면 매월 암보험료 내는 것도 빠듯하다고 했다.

간신히 버텨온 중산층이 한계 상황으로 내몰리고 있다는 경고가 한국은행에서 처음 나왔다. 특히 중소득·중신용의 자영업자들이 약한 고리가 될 수 있다고 봤다. 가계부채는 관리 가능한 수준이라던 한은이 공식적으로 '우려된다'는 입장을 밝힌 건 이번이 처음이다. 올해 6월 기준 개인 가처분 소득 대비 가계부채 비율도 역대 최고치인 137% 수준까지 치솟았다. 빚내서 빚 갚는 '가계 빚 레이스'다.

한은은 지난달 31일 국회에 제출한 금융안정보고서를 통해 "전세금 급등세와 자영업의 업황 악화, 금융권의 건전성 관리 강화 흐름 속에서 중소득·중신용 가계의 채무 부담 우려가 높아지고 있다"고 총평했다.

한은의 경고는 이례적이다. 김중수 총재는 임기 내내 "부채 증가 속도보다 자산의 증가 속도가 높다"면서 "가계부채는 관리 가능한 수준"이라고 강조해왔다. 올해 7월 국회에서 열린 가계부채청문회 당시에도 한은은 "단기간에 가계부채가 부실화돼 금융권의 시스템 리스크로 발전할 가능성은 높지 않다"고 전망했다.

한은의 변심은 그래서 더 무겁게 다가온다. 한은 관계자는 "7월 청문회 당시에나 지금이나 한은의 기본적인 상황 인식에는 큰 변화가 없다"고 언급했지만, "중소득·중신용층이 한계 상황으로 내몰려 소비가 줄어드는 건 심각하게 고민해봐야 할 문제"라고 덧붙였다.

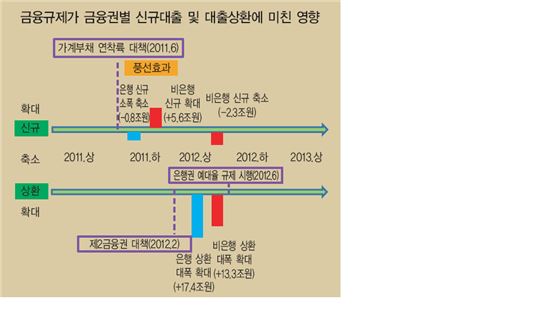

중산층의 빚부담이 늘어난 데엔 금융규제와 부동산 경기가 직접적인 영향을 미쳤다. 2011년 이후 금융권에 대한 건전성 관리가 강화되면서 중간 이하의 신용등급을 가진 사람들은 대부업체로 내몰렸다. 2011년 6월 정부의 '가계부채 연착륙 대책' 이후 은행권의 신규 대출은 전기 대비 8000억원 줄었지만, 비은행권의 신규대출은 5조6000억원 급증했다.

지난해 2월 '제2금융권 가계대출 보완대책'과 6월 정부의 은행 예대율규제 역시 중신용 이하 차주를 짓누르는 풍선효과를 냈다. 그사이 대부업체의 중신용 차주 비중은 2010년 말 13.4%에서 지난해 말 16.0%로 늘었다.

주택 시장의 수급불균형도 빚부담을 늘리는 요인이다. 한은은 "주택매도를 통한 대출 상환이 어려워져서 소득이 줄거나 실직하면 빚 갚을 능력이 뚝 떨어지는 중산층이 급증할 수 있다"고 우려했다.

전세가격이 크게 올라 전세자금 대출이 늘면 임차인의 채무 부담이 늘고 다른 한편으론 전세계약이 끝났을 때 임대인이 전세보증금을 돌려주기 어려워지는 상황이 올 수 있다.

요사이 시장의 관심은 전세금 급등세에 몰려 있지만, 월세 시장도 불안하긴 마찬가지다. 한은은 "임대사업의 주력 대상인 오피스텔과 상업용 부동산의 임대료가 급락해 부동산 담보 대출로 자금을 끌어다 임대업을 하는 사람들의 채무 상환 능력이 크게 떨어질 수 있다"고 지적했다.

박연미 기자 change@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![데려올 때 38만원, 떠나보낼 때 46만…가슴으로 낳아 지갑으로 키우는 반려동물[펫&라이프]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020509403529611_1770252035.jpg)

{kind=link}