보험연구원 10일 '보험산업 판매채널 혁신을 위한 과제' 세미나 개최

"제판분리 환경 맞춰 금소법 개정 필요"

"수수료 의존하는 영업방식 바뀌도록 제도 개선해야"

보험사 판매채널의 제판분리(제조와 판매 분리) 심화로 법인보험대리점(GA) 책임을 더 강화해야 한다는 주장이 나왔다. 판매자가 인센티브에 영향받지 않고 소비자에게 적합한 상품을 추천할 수 있도록 정책적 수단을 마련해야 한다는 의견도 개진됐다.

안수현 한국외대 로스쿨 교수는 10일 보험연구원에서 개최한 '보험산업 판매채널 혁신을 위한 과제' 세미나에서 "현재의 보험판매책임법제는 제판일체와 일사전속주의 영업환경을 전제로 마련한 것이라 제판분리가 심화되는 최근 환경 변화에 부응하는지 재검토가 필요하다"고 말했다.

보험판매채널은 보험사 임직원·설계사·GA·중개사·플랫폼 등 갈수록 다양해지고 있다. 모집방식도 텔레마케팅(TM)·사이버마케팅(CM)·온라인 방카슈랑스·인공지능(AI) 등 다양하다.

과거엔 보험사 전속설계사 중심의 영업방식이었으나 최근엔 GA 등 비전속채널 판매 비중이 커지는 추세다. 최근 10년간 전속설계사는 연평균 3.7% 줄었지만 GA설계사는 4.8% 늘었다. 지난해 말 기준 보험설계사는 60만6353명으로 이 중 GA설계사는 43.4%(26만3321명)를 차지한다. 보험사가 자회사 형태로 GA를 설립하거나 보험사와 독립된 GA도 우후죽순 나타나는 추세다. 이런 구조에서 보험상품 판매를 외주화하는 제판분리가 가속화되고 있다.

과거엔 보험계약자가 GA를 통해 보험에 가입했다가 불완전판매로 손해를 입었을 경우 보험사에만 책임을 물었다. GA에 대해선 부차적으로 사용자책임이나 불법행위가 있었는지만 따졌다. 이후 금융소비자보호법 개정으로 GA도 금융소비자에 대해 직접 책임을 지게됐다. 하지만 상품 제조를 담당하고 판매엔 관여하지 않은 보험사에 책임을 묻는 것은 바뀌지 않았다. 안 교수는 "과거 보험사와 GA 간 모집위탁이 지휘·감독을 수반하는 사용자 관계였다면 현재는 기능적·조직적 분리가 심화되고 있다"며 "GA의 불완전판매에 대해 보험사가 주된 책임을 지는 것은 당사자 모두 주의를 다하는 것을 기대하기 어려워 금소법상의 판매책임 규정을 재정비해야 한다"고 전했다.

수수료에 크게 의존하는 판매채널 영업관행을 개선해야 한다는 제언도 나왔다. 김동겸 보험연구원 연구위원은 "모집 수수료에 따라 판매자가 추천하는 보험상품은 소비자의 이해와 충돌할 가능성이 있다"며 "공시제도·보험상품 판매책임법제·환수규정 등 수수료 관련 정책수단들의 수용성·안정성·효과성 등을 고려해 선별적으로 운영해야 한다"고 말했다.

지금 뜨는 뉴스

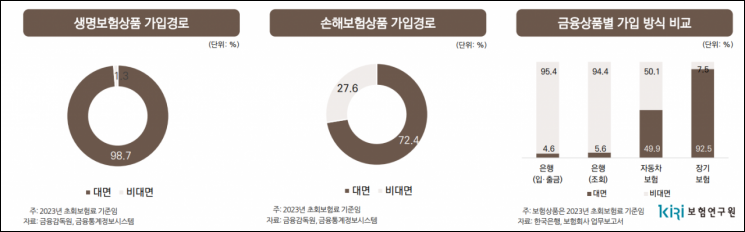

보험의 경우 아직 비대면보다 대면 의존도가 커 대면 채널의 전문성을 키워야 한다는 주장도 나왔다. 김 연구위원은 "금융상품이 다양하고 복잡해 소비자들은 전문성을 보유한 판매자로부터 신뢰성 있는 정보를 받길 원한다"면서 "신규판매 인력 증원에 초점을 맞춘 정책보다는 판매자 전문성 확보를 통한 대면채널의 경쟁력을 강화해야 한다"고 설명했다.

최동현 기자 nell@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[현대차 美 40년 질주]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020612350031914_1770348900.jpg)

{kind=link}

{kind=link}