신한은행 이날부터 주담대 금리 인상

"가계부채 속도 조절"

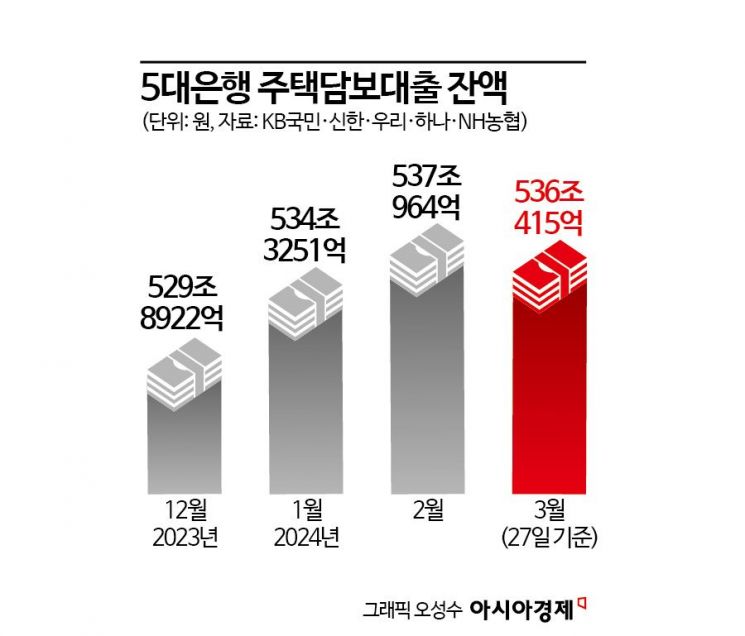

주담대·가계대출 잔액

11개월 만에 감소세 전환

주요 시중은행들이 주택담보대출 금리를 높이고 있다. 금리 상승, 금융당국 정책 등의 영향으로 주담대 잔액은 감소세로 전환됐다. 월별 기준으로 주담대 잔액과 가계대출 잔액이 감소한 것은 지난해 4월 이후 처음이다.

신한은행은 1일 주담대 금리를 0.1~0.3%포인트 인상했다. 신한은행 관계자는 "가계부채 속도 조절과 안정화 관리를 위한 것"이라고 말했다. 주담대 중 신규 구입자금 금리가 0.15%포인트, 생활안정자금 금리가 0.1%포인트씩 올랐고 주담대 갈아타기의 경우 금융채 5년물·6개월물 기준의 금리가 0.04%포인트·0.3%포인트씩 높아지고, 코픽스(COFIX) 6개월 주기 변동금리도 0.2%포인트 인상됐다.

KB국민은행은 지난 2월 주담대 금리를 연 0.23%포인트 인상했고, 우리은행도 3월 말부터 주담대와 전세대출 금리를 0.1~0.3%포인트 인상했다. 이날 기준 5대 은행의 변동형 주담대 금리(신규코픽스 기준)는 3.9~6.868%로, 2월 초 대비(4.0~6.658%) 대비 하단은 0.1%포인트 떨어졌지만, 상단은 0.21%포인트 올랐다. NH농협은행을 제외할 경우 상·하단 모두 올랐다.

은행들이 이 같은 금리 인상에 나선 것은 금융당국이 올해 초부터 은행권 가계대출 조이기에 나섰기 때문이다. 김소영 금융위원회 부위원장은 지난 2월 가계부채 리스크 점검회의에서 "연내 금리 인하 기대감 지속, 하반기 중 주택시장 회복 가능성 등을 고려해 올해 가계부채가 많이 증가할 수 있다"며 은행권에 관리를 주문했다. 최근에도 금융당국은 주요 은행 재무 담당 임원들과 가계대출 관련 회의를 열어 주담대 경쟁 자제 및 연간 대출량 관리를 강화할 것을 당부한 것으로 알려졌다. 이에 각 은행은 주담대 금리를 인상하는 방식으로 가계대출 관리에 나선 상황이다.

이 같은 영향으로 주담대 잔액도 11개월 만에 처음으로 감소세로 전환됐다. 지난달 27일 기준 국민·신한·하나·우리·농협은행 등 5대 은행의 주담대 잔액은 536조415억원으로 지난 2월 말(537조964억원) 대비 1조549억원 감소했다. 주담대 잔액이 감소하면서 가계대출 잔액도 줄었다. 5대 은행의 가계대출 잔액은 694조3047억원으로 2월 말 대비 1조4875억원 감소했다.

부동산 경기 침체도 한몫했다. 올해 회복세를 보이던 아파트 거래량도 주춤한 모습이다. 지난달 서울 아파트 매물이 8만건에 육박하는 등 매물 적체 현상이 심화되고 있다. 부동산 빅데이터업체 '아실' 집계에 따르면 서울 아파트 매물 건수는 지난달 27일 기준 8만3320건으로 전달 대비 6.7% 증가했다. 서울 아파트 매물이 8만건을 넘은 것은 지난해 11월 이후 4개월 만이다.

지난 2월26일부터 주담대에 적용된 '스트레스 총부채원리금상환비율(DSR)'도 영향을 미친 것으로 풀이된다. DSR은 원리금 상환액을 연소득으로 나눈 값이다. 은행들은 그간 DSR이 40%를 넘지 않는 한도 내에서 대출을 내줬는데, 스트레스 DSR은 미래의 금리 인상 위험을 반영해 일정 수준의 스트레스 금리(가산 금리)를 적용하는 것이다. 금리가 오를 경우 늘어날 원리금 상환 부담을 반영해 대출 한도가 기존보다 줄어들게 된다. 한 시중은행 관계자는 "금리가 올라가면 심리적인 영향으로 주담대 잔액이 감소하는 효과가 있고, 부동산 시장의 애매한 상황도 큰 영향을 끼쳤을 것"이라고 말했다.

부애리 기자 aeri345@asiae.co.kr

유제훈 기자 kalamal@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}

{kind=link}