고금리 장기화 등 실적 부진에

'혜자카드' 없애고 새 상품 안내

업체마다 건전성 강화에 온 힘

카드사들이 카드 혜택을 줄이고 연회비를 늘리면서 카드 구조조정에 나섰다. 고금리 장기화와 소비 둔화, 신용카드 연체율 증가 등으로 실적이 부진해지자 자산 건전성 강화에 나선 것으로 풀이된다.

현대카드는 지난 3일 대표 주유 할인 신용카드인 '에너지플러스 에디션2'의 신규·갱신·교체·추가발급을 종료했다. 이 카드는 15% 청구할인으로 전월 실적에 따라 최대 4만원을 할인받을 수 있어 소비자들 사이에서 이른바 '혜자카드'였다.

현대카드는 이튿날 '에너지플러스 에디션3'를 선보였다. 이 카드는 주유시 할인이 아닌 리터당 최대 300M포인트를 적립해준다. M포인트는 현대카드 적립 포인트로 1M포인트 현금화시 0.67원이다. 에디션2가 리터당 유가 1700원 기준 255원을 즉시 할인받았다면 에디션3는 201원이 쌓이는 셈이다. 연회비도 기존 1만원에서 3만원으로 높아졌다. 현대카드는 지난달 27일에도 '코스트코 리워드 현대카드 에디션1'을 기습 단종하고 다음날 에디션2를 선보였다. 혜택 기준인 전월실적을 높이고 연회비도 2배 올렸다. 현대카드 관계자는 "오래된 카드는 정리하고 신규 상품을 안내하고 있다"며 "포인트를 현금화 할 때는 좀 줄긴 하지만, 포인트를 쓸 때는 1:1 비율이 그대로 적용되고 포인트 사용도 제휴주유소인 GS칼텍스에서만 쓸 수 있던 것을 다른 가맹점으로 확대했다"고 설명했다.

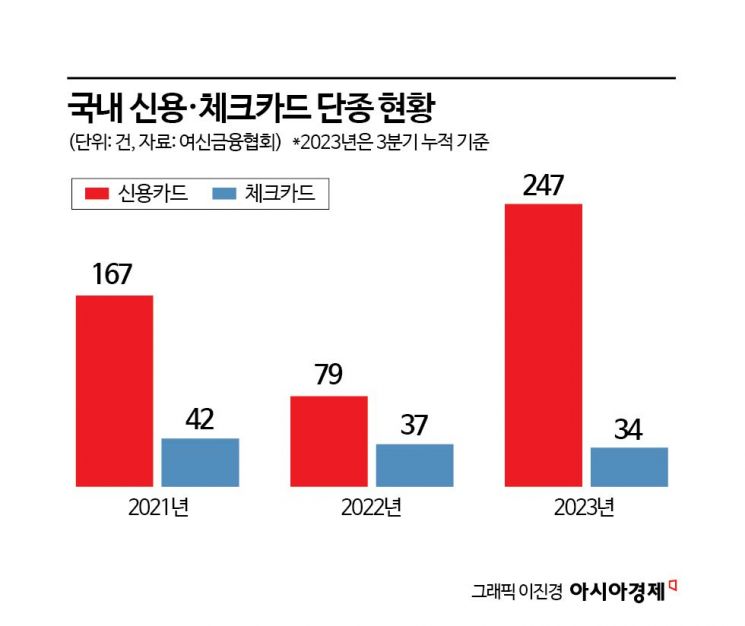

하나카드도 지난달 '1Q 데일리플러스 카드'의 신규발급을 중단했다. 아파트 관리비와 4대 보험료 자동이체액 10만원당 5000원의 '하나머니'를 제공하는 알짜 카드였다. 이 밖에 우리카드·신한카드·KB국민카드 등도 지난해 인기 할인카드를 단종해 소비자들에게 아쉬움을 남겼다. 여신금융협회 통계를 보면 지난해 3분기까지 국내 8개 카드사는 신용카드 247종과 체크카드 34종 등 281종의 카드발급을 중단했다. 2022년 한 해 동안 116종이 단종된 것과 비교해 규모가 2배 이상 증가했다.

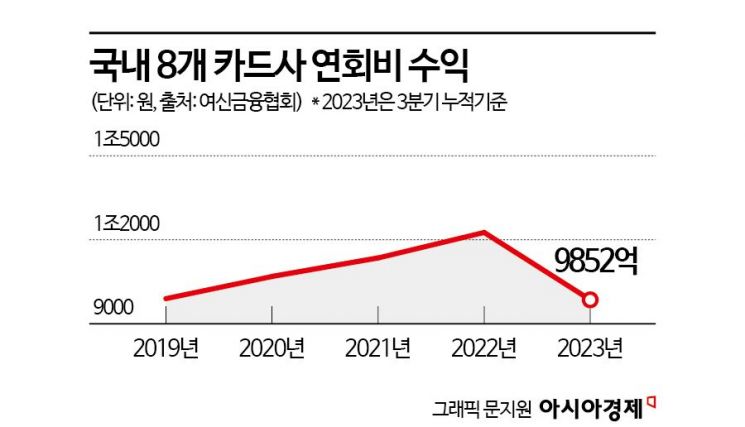

카드사들은 기존 카드 발급을 중단하고 신규카드를 선보이는 식으로 슬쩍 연회비를 올리는 전략을 취하고 있다. 이에 연회비 수익은 되레 증가했다. 지난해 3분기 누적 기준 카드사 8곳의 연회비 수익은 9852억원으로 전년 동기 대비 7.52% 증가했다. 3분기 누적 기준으로 2018년 해당 통계가 만들어진 이후 역대 최대치다. 카드사 연회비 수익은 2019년 9894억원에서 2020년 1조685억원, 2021년 1조1347억원, 2022년 1조2259억원 등으로 꾸준한 증가 추세다. 지난해 4분기 수치가 더해지면 4년 연속 1조원이 넘는 연회비 수익을 거둘 것으로 보인다.

카드사들이 이런 전략을 취하는 건 최근 1개월 이상 신용카드 연체액이 2조원을 돌파하고 리볼빙과 카드론 대환대출 잔액도 급증하는 등 자산건전성에 빨간불이 켜졌기 때문이다. 고객이 카드값을 제때 갚지 않아 곳간이 점점 비는 상황에서 나가는 돈을 줄이고 들어오는 돈을 늘리며 대응하는 것이다. 카드사들은 급기야 연회비가 100만원대에 이르는 프리미엄급 카드를 잇따라 선보이며 '큰손' 잡기에도 주력하고 있다.

카드사 실적은 갈수록 악화되는 추세다. 지난해 3분기 카드사 당기순이익은 2조426억원으로 전년 동기 대비 21.6%(5637억원) 줄었다. 고금리에 따른 자금조달 비용 증가로 어려움을 겪은 탓이다. 카드업계 관계자는 "금리는 여전히 높은데 부동산 프로젝트 파이낸싱(PF) 관련 리스크로 금융시장 불안이 가중되고 있어 보수적으로 대응하고 있다"며 "지난해 공격적으로 펼쳤던 해외사업도 최근 여행수요 감소로 부진한 상황"이라고 전했다.

최동현 기자 nell@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![北 김정은 얼굴 '덥석'…'예뻐해 함께 다닌다'는 김주애가 후계자? 아들은?[양낙규의 Defence Club]](https://cwcontent.asiae.co.kr/asiaresize/308/2023042407464898154_1682290007.jpg)

![[중화학ON]거세지는 중국 조선 추격 60% 뺏어간 中…K-조선 비밀병기는](https://cwcontent.asiae.co.kr/asiaresize/308/2016110108133379175_1.jpg)

![[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021212572940386_1770868649.png)

{kind=link}

{kind=link}

{kind=link}