점포 없는 K뱅크 효율성에선 월등…시중은행 RORWA 대부분 0%대, '자산효율성' 턱없이 낮아

[아시아경제 손선희 기자] 은행권이 '효율화' 시대를 맞았다. 출범과 동시에 반향을 일으킨 인터넷 전문은행 케이(K)뱅크는 몸집 자체는 기존 대형 시중은행에 비해 턱없이 작지만, 점포도 은행원도 없이 '24시간 어디서나' 운영된다는 점에서 비용 절감에 따른 효율성만 놓고 보면 월등하다. 이에 따라 그간 꾸준히 지적돼 왔던 시중은행의 '자산 효율성'이 본격 화두가 될 전망이다.

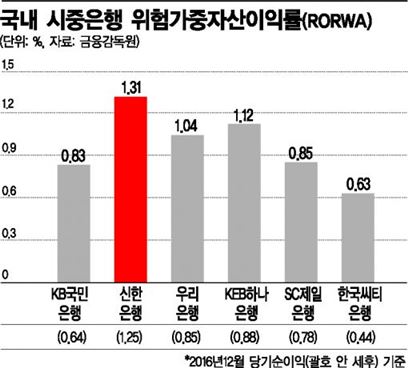

7일 은행권에 따르면 지난해말 기준 국내 6개 시중은행의 위험가중자산이익률(RORWA)은 신한은행이 1.31%(이하 세전 당기순익 기준)로 가장 높았다. 이어 KEB하나은행 1.12%, 우리은행 1.04%로 뒤를 이었다. 국내 은행권 중 직원 및 지점이 가장 많아 '리테일 강자'로 불리는 KB국민은행은 0.83%로 4대 대형 시중은행 중 유일한 소수점대를 기록했다. 외국계 시중은행인 SC제일은행과 한국씨티은행도 각각 0.85%, 0.63%에 그쳤다.

RORWA는 대출자산 별 위험가중치를 부과해 산정한 '위험가중자산(RWA)' 대비 순이익 비중을 따진 것으로, 총자산이익률(ROA)에 비해 자산 효율성을 보다 정확히 드러내는 지표로 평가된다.

예컨대 주택담보대출 등 우량대출만 취급할 경우 절대 수익 자체는 올라가겠지만 효율성을 따지는 RORWA에는 오히려 부정적 영향을 준다. 흔히 지적되는 '앉아서 돈 버는' 구조다.

한 시중은행 재무담당자는 "은행은 우량 대출만 취급하면 얼마든지 돈을 벌 순 있겠지만 효율은 떨어진다"며 "위험가중자산이 많다고 해서 부실하다는 의미는 아니며, 적정한 수준의 국제결제은행 기준 자기자본(BIS) 비율을 유지하는 선에서 위험가중자산으로 수익을 더 절실히 내야 한다"고 지적했다.

이 지표는 이미 해외 금융시장에 통용되며 주요 글로벌 은행은 통상 2%대 안팎을 유지하고 있는 것으로 알려졌다. 국내 은행의 자산효율성은 이에 턱없이 부족한 수준이다. 법인세를 제외한 당기순이익으로 산출된 RORWA를 살펴보면, 신한은행(1.25%)를 제외한 5개 은행 모두가 0%대에 그쳤다.

특히 업계 유력 경쟁상대로 지목되는 KB국민은행은 0.64%에 불과해 절반 수준이다. 지난해말 기준 신한과 KB국민의 위험가중자산은 각각 155조274억원, 150조6485억원으로 엇비슷한 규모이나 이 자산을 굴려 이룬 수익은 약 두 배 차이로 벌어진 셈이다. 이 같은 이유로 KB국민은행은 지난해 전체 임직원의 7분의1에 해당하는 2800여명 대규모 희망퇴직을 단행하고 영업점 축소에 나서는 등 효율성 향상에 부심하고 있다.

RORWA는 국내 금융시장에는 공시되지 않는 지표여서 통일된 산출공식은 아직 정해지지 않았다. 다만 해당 지표에 대한 관리 필요성이 부각되면서 일부 시중은행은 이미 자체 기준을 마련해 내부 업무평가에 활용할 만큼 중요하게 취급된다. 신한은행은 2015년부터 이 지표를 도입해 내부적으로 관리해 왔다. KEB하나은행은 지난해 지주 차원의 경영진 전략회의에서 RORWA에 대한 중요성을 공유한 뒤 향후 3년치 목표치를 수립해놓은 상태다.

한 시중은행 고위 관계자는 "앞으로 은행의 생존을 가름하는 것은 '덩치'가 아닌 '효율성'이 될 것"이라며 "물리적으로 외형이 큰 은행이 이자이익 기반의 많은 수익을 올리는 것이 당연했던 과거와는 전혀 다른 판도가 펼쳐질 것"이라고 내다봤다.

손선희 기자 sheeson@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![또 19억 판 아버지, 또 16억 사들인 아들…농심家 '셋째 父子'의 엇갈린 투심[상속자들]](https://cwcontent.asiae.co.kr/asiaresize/308/2026013009165322085_1769732214.jpg)

![쿠팡 잡으려고 대형마트 새벽배송…13년 만의 '변심'에 활짝 웃는 이곳[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2025042307522530624_1745362344.jpg)

{kind=link}