"올해 중간정산하면 개정 전 퇴직소득세 적용돼 유리"

퇴직급여 수령, 일시금보다 연금이 유리

[아시아경제 서지명 기자] #법인 대표 A씨는 1988년에 입사해 오는 2017년 퇴사 예정이다. 30년 근속 결과 2017년 예상 퇴직급여는 20억원으로 예상되는데 올해 내 퇴직급여를 중간정산할 지 고민 중이다.

내년부터 퇴직소득세 계산 방식이 바뀌면서 고액 퇴직소득자의 세부담이 한층 커지게 돼 최고경영자(CEO)와 임원들 사이에서 퇴직금 중간정산이 큰 이슈로 떠오르고 있다. 올해 중간정산을 하면 개정 전 퇴직 소득세가 적용돼 유리할 수 있기 때문이다.

서혜민 미래에셋증권 VIP서비스팀 세무사는 26일 '기업 임원들, 퇴직금 중간정산 고민하는 이유'라는 제목의 미래에셋은퇴연구소 뉴스레터에서 "내년부터 '연봉제 전환으로 인한 중간정산' 조항이 특별한 사유에서 삭제되기 때문에 중간정산을 하려면 올해 안에 서두를 필요가 있다"고 말했다.

그는 "올해 중 퇴직금 중간정산을 고려해야 하는 이유는 내년부터는 중간정산을 하기도 어렵거니와 퇴직소득세 계산 방식이 변경되면서 세금 부담이 커지기 때문"이라며 "특히 개정된 계산 방식은 퇴직급여가 많을수록 세부담이 급격히 늘어난다"고 설명했다.

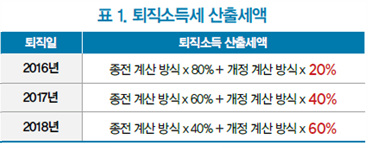

구체적으로는 일률적으로 40%를 공제해주던 기존의 정률 공제 방식이 폐지되고, 퇴직급여가 많을수록 공제율이 크게 낮아지는 새로운 방식이 적용된다. 근속연수 10년을 가정했을 때 퇴직금이 약 1억5000만원이 넘을 경우 개정 전보다 퇴직 소득세 부담이 늘어난다.

앞서 살펴본 A씨의 경우 중간정산이 유리하다. 올해 퇴직하게 되면 예정보다 2년 일찍 퇴직해서 예상 퇴직금은 20억원보다 적은 18억6000원, 퇴직소득세(지방소득세 포함)는 1억6800만원이다. 세후 퇴직소득은 16억9000만원으로 이후 연봉제로 전환된다.

만약에 중간정산을 하지 않고 2017년에 퇴직할 경우 예상 퇴직금은 20억원, 퇴직소득세(지방소득세 포함)는 3억4300만원으로 세후 퇴직소득은 16억5700만원이다. 2017년에 받는 세후 퇴직소득에 비해 중간정산으로 받는 세후 퇴직소득이 3300만원가량 유리한 셈이다.

다만 그는 "중간정산이 항상 유리한 것은 아니다"며 "중간정산 후에는 퇴직급여를 받지 않는 연봉제로 전환되므로 급여가 모두 근로소득세로 과세되고 예상 퇴직연도에 따라 퇴직소득세가 달라지기 때문에 충분히 검토한 후 결정해야 한다"고 강조했다.

그는 또 중간정산 외에 퇴직을 앞둔 사람들이 기본적으로 알아두어야 할 절세 요령 3가지 ▲ 임원 퇴직금 중 한도 초과분은 근로소득세로 과세 ▲ 퇴직급여는 일시금보다 연금으로 받으면 더 유리 ▲ 연금저축+IRP 합쳐 700만원까지 세액공제 등을 소개했다.

그는 "회사의 퇴직금 규정을 보면 일반 직원들은 한 달치 급여를 퇴직금으로 쌓는 경우가 대부분(1배수 방식)인데 CEO나 임원들은 기여도를 반영해 3배수, 5배수 등 퇴직금을 더 높게 설정하기도 한다"며 "회사 내부적으로 퇴직금 지급 규정을 갖추고 있더라도 세법상 임원 퇴직금 한도를 초과해서 지급한 금액은 퇴직금이 아닌 상여로 보아 근로소득세로 과세된다"고 설명했다.

이어 "지난해까지는 퇴직금 일시금 수령과 연금 형태로 받는 것에 대한 실질적인 세금 차이가 미미했지만 올해부터는 연금 형태로 10년 이상 나눠서 받게 되면 퇴직소득세 30%를 차감해 준다"고 소개했다.

예컨대 퇴직금 5억원에 대한 퇴직소득세가 7500만원이라면 일시에 받을 경우 7500만원을 제외한 4억2500만원을 받게 되지만 10년 이상 연금으로 나눠 받게 되면 7500만원에서 30%를 공제한 총 5250만원을 연금을 받을 때마다 분할해서 납부하면 된다.

또 지난해까지는 연금계좌에 연 400만원까지 세액공제 받을 수 있었지만 올해부터는 퇴직연금 확정기여(DC)형이나 개인형퇴직연금(IRP)에 불입할 경우 총 700만원까지 세액공제를 받을 수 있다. 추가로 300만원을 불입하면 총 92만4000원이 환급된다.

서지명 기자 sjm0705@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}