셀트리온 올 들어 60% 이상 급등…美 바이오시밀러 시장 개화 기대감

[아시아경제 조유진 기자] '바이오시밀러 임팩트'에 힘입은 바이오주 동반 상승세가 심상치 않다. 올해부터 미국 등 글로벌 주요 시장에서 관련 투자 열기가 고조된데 따른 것으로 보인다. 다만 아직 시장 효과가 가시화되지 않은 만큼 추격 매수에는 신중함이 필요하다는 지적도 나온다.

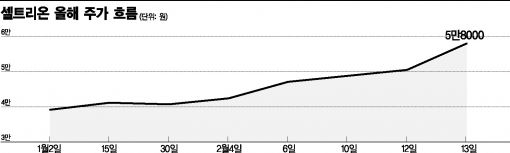

16일 한국거래소에 따르면 셀트리온은 지난 13일 가격제한폭인 14.85%까지 오른 5만8000원에 마감했다. 이날 오전도 장중 상한가인 6만6700원까지 올랐다. 올 들어서만 60% 이상 오른 것. 특히 최근 10여일 사이는 폭등세였다. 지난 5일 4만2400원이었으니 채 2주가 안돼 57% 이상 급등한 것.

전날 대장주가 상한가로 뛰자 젬백스(14.80%) 바이넥스(14.17%), 이수앱지스(13.26%) 등 다른 바이오주들도 동반 급등했다. 바이오주에 대한 관심은 일부 계열사에까지 이어졌다. 셀트리온제약과 젬백스테크놀러지 주가도 13일 각각 14.74%, 14.98%으로 상한가까지 치솟았다.

이 같은 주가 급등세는 바이오시밀러 시장 개화에 대한 기대감 때문이다. 올해 주요 항체의약품들의 선진국 특허가 만료되기 시작하면서 바이오시밀러 시대가 본격적으로 열릴 것이란 기대감이 투심을 끌어올리고 있다. 미국 식품의약국(FDA)의 바이오시밀러 '자지오' 승인 권고와, 화이자가 바이오시밀러 개발사인 호스피라를 170억달러에 인수했다는 빅뉴스가 쏟아진 것도 위력을 발휘했다.

국내 바이오 기업들의 주력 시장이 해외인데다, 바이오시밀러는 국내 기업들이 경쟁력이 있는 분야로 평가받고 있다. 셀트리온은 호스피라와 미국ㆍ유럽지역 마케팅파트너 계약을 맺고 있다는 연결고리도 재료로 작용했다. 정보라 동부증권 연구원은 "셀트리온과 셀트리온헬스케어의 회계이슈, 매출채권과 재고자산 등 끊임없는 논란에도 불구하고 바이오시밀러 시장은 결국은 크게 성장할 것이라는 징후가 계속되고 있는 만큼 가장 관심을 가지고 보아야 할 기업"이라고 평가했다.

바이오시밀러에 대해 보수적인 입장을 취해 온 미국 정부의 입장이 바뀐 것도 매개가 됐다. 지난 5일 미국 정부는 2016년 예산안 발표에서 오바마 대통령이 메디케이드와 메디케어에 관련된 고가 바이오의약품에 대한 약가협상에 개입할 의지가 있다고 밝혔다. 이미 유럽에서는 바이오시밀러 사용량 점유율은 품목당 최대 40%를 넘어서며, 미국의 경우 19%를 차지할 정도로 시장의 니즈도 커지고 있다.

최근 주가가 급등한 바이넥스도 바이오시밀러 수혜 기업 중 하나로 꼽힌다. 바이넥스는 국내 의약품 위탁생산(CMO)규모로는 가장 큰 설비를 갖추고 있다. 국내 제약사들과 바이오벤처들의 바이오시밀러 R&D 프로젝트가 증가하면서 바이넥스의 CMO 매출도 빠르게 증가하고 있다. 한화케미칼은 바이넥스와 '다빅트렐' 독점 생산 계약을 체결, 매출 증가에 대한 기대감도 투자 포인트다. 2013년 25억여원의 순손실을 기록했지만 지난해 3분기 누적기준 18억원으로 흑자로 돌아서는 등 실적도 개선세다.

알테오젠도 해외사와 바이오시밀러 공동개발을 진행중인 것으로 알려졌다. 알테오젠은 매년 50억원 내외의 기술개발비를 받고 있으며, 향후 매출에 따른 로열티 수익도 기대되는 부분이다. 젬백스는 공교롭게도 같은 날 췌장암 치료백신 상업화가 기대된다는 증권가 평가가 나온면서 주가가 급등세를 보였다. 세계 최초로 췌장암 치료 백신으로 허가를 받은 리아백스주는 빠르면 올 1분기 말 국내 출시될 예정이다.

전문가들은 가시적인 성과를 확인하며 투자할 필요가 있다고 조언했다. 신재훈 토러스투자증권 연구원은 "미 FDA의 승인 등 이슈가 셀트리온 '램시마'의 미국시장 조기 진입여부를 단정지을 수 있는 사안은 아니다"라고 신중한 접근을 요구했다. 금융투자업계 한 관계자는 "현재 주가 상승세는 미래가치만을 반영한 것"이라면서 "올해 바이오주 16곳 신규 상장에 따른 집적효과, 코스닥 강세 등 분위기에 편승한 묻지마 투자는 경계해야 한다"고 말했다.

조유진 기자 tint@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}