[아시아경제 이초희 기자]올해부터 인터넷은행 설립을 위해 금산분리법 개정안의 국회통과 여부가 변수로 꼽히고 있는 가운데 인터넷기업들이 수혜를 볼 것이라는 전망이 제기됐다. 지원할 계열사가 많지 않고 무차입 구조로 금산분리가 시행되도 리스크가 적을 것이라는 판단이 작용했다.

6일 관련업계에 따르면 오는 9일부터 인터넷은행 설립을 위한 태스크포스가 가동될 계획이며 3월 중 공청회가 개최될 예정이다.

정부는 상반기 중 인터넷은행 설립안을 발표하고 하반기 중 입법을 추진할 계획이다. 금융 실명제는 ARS등 비대면 본인확인을 허용하거나 타 금융사에 위탁이 가능하도록 하고, 자본금은 일반은행의 1000억원과 지방은행의 250억원 사이가 될 가능성이 제기되고 있다.

이같은 인터넷은행 설립이 모바일 메신저기업들에게는 호재가 될 것이라는 분석이다. 최찬석 KTB투자증권 연구원은 "전통 은행들에게는 이해관계상충이 발생할 수 있는 인터넷은행 시장 진출에 대한 니즈가 크지 않을 규모이지만 비은행 기업들에게는 블루오션이 될 수 있다"고 내다봤다.

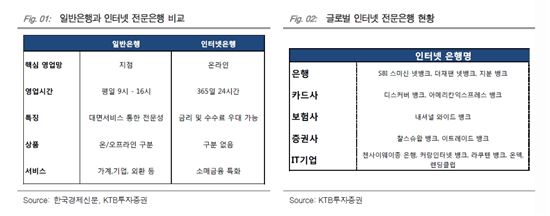

현재 인터넷은행은 나라마다 다른 발전방향을 보여주고 있다. 미국은 주로 카드, 보험, 증권 등 제 2금융권이, 일본은 은행이 자회사로 인터넷 은행 설립, 중국은 인터넷 기업이 인터넷 은행 운영 중이다.

하지만 최근에는 순수 인터넷 기업이 운영하는 트랜드로 변화하고 있다는 추세다. 지난해 12월 중순 무점포 은행인 온덱 (시가총액 1조6000억원), P2P 대출업체인 렌딩클럽 (시총 9조원)이 나스닥에 기업공개했다.

온덱은 소상공인 중심, 렌딩클럽은 개인 고객 중심 영업이 특징으로 구글과 애플 역시 진출을 준비중이다.

중국에서는 지난 4일 텐센트가 대주주인 첸하이웨이종 인터넷 은행이 오픈했다. 총인원 450명 중 60%가 IT기술 인력이며 중국의 리커창 총리는 방문 시 '봄날을 주겠다'면서 대대적인 지원을 시사했고 최초 대출 후 '중국 최대 금융개혁'으로 선전했다. 또 다른 인터넷 은행은 알리바바가 대주주인 저장 인터넷은행으로서 첸하이웨이종 은행과는 달리 지점 없이 운영될 예정이다.

일반 대형은행은 바젤 협약의 건전성 규제에 따라 기업 대출은 신용이 높은 대기업 위주로, 개인 대출은 부동산 담보 대출 및 전문직 신용 대출에 집중하고 있는 상황이다.

이에 인터넷 은행들은 중소 기업과 담보가 취약한 개인 대출 시장 공략 중에 있다.

최 연구원은 "다만 레몬마켓(Lemon Market)에 집중하는데 따른 부실화 가능성 존재한다"며 "중국에서는 P2P대출 업체들이 최근 1540개로 급증하면서 도산이 빈번한 상황"이라며 인터넷은행 역시 자본금이 큰 사업자로 제한돼야 한다고 시사했다.

지금 뜨는 뉴스

특히 모바일 메신저 기업은 편리한 송출금 (이름과 스마트폰으로 송출금), 대다수의 국민이 사용, 외부 신용 평가가 없더라도 자체 빅데이터(평판)를 활용한 빠른 대출 심사, 고정비가 낮아 은행보다 높은 예금 금리와 저축은행보다 낮은 대출 금리를 제공 가능하다는 경쟁력 보유하고 있는 상황이다.

최 연구원은 "미국 시장에서 인터넷 은행은 은행 총자산의 3.9%, 수익의 6.9%를 차지하고 있으며 이논리를 국내 인터넷 은행 시장에 대입하면 자산규모는 78조원, 순이익은 6900억원에 달할 것"이라고 추정했다.

이초희 기자 cho77love@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}