주식·채권만으론 위험…세계 금융위기 학습효과

고수익·분산투자효과에 돈 몰려…태양광·셰일가스로 대상 확대

[아시아경제 송화정 기자, 구채은 기자] 요즘 증권업계의 화두는 대체투자다. 그동안 업계의 근간이 됐던 브로커리지가 침체에 빠져 새로운 먹거리 찾기가 시급해지면서 대체투자가 떠오르기 시작했다. 이에 따라 기관투자자들의 자산배분에 있어서 대체투자 비중은 날로 확대되고 있는 추세다.

대체투자란 주식, 채권 등 전통자산 외에 새로운 투자대상, 즉 사모투자펀드(PEF), 헤지펀드, 부동산, 벤처, 기타 실물 등을 말한다. 대체투자 시장은 글로벌 금융위기 이후 급성장했다. 연기금 등 기관투자자들이 금융위기 과정에서 주식, 채권 등 전통자산을 통해 손실을 입으면서 부동산, 실물 등 금융위기로 가치가 크게 하락하고 전통자산과는 다른 위험과 수익속성을 가진 대체투자로 관심이 옮겨갔기 때문이다.

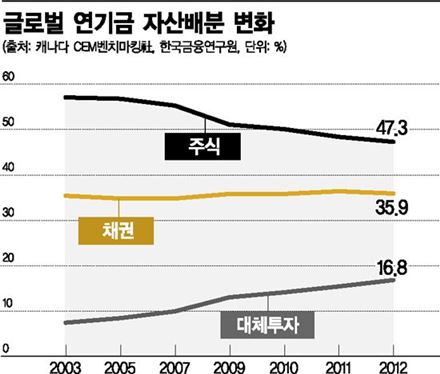

◆“주식·채권보다 낫네”…숨은 보물 '대체투자'에 돈뭉치= 캐나다 연기금 컨설팅 전문회사 CEM 벤치마킹사에 따르면 28개국 연기금들이 담는 주식보유 비중은 2003년과 2004년 57.1%에 달했다. 이후 2005년 56.8%로 소폭 감소한 주식투자 비중은 이후에도 꾸준히 우하향곡선을 그렸다. 6년 후인 2011년에는 48.4%까지 내려가 절반 아래로 밀렸고 2012년 47.3%까지 내려갔다. 10년 동안 주식투자비중이 10%포인트나 줄어든 셈이다. 같은 기간 채권투자 비중은 35%로 동일 수준을 유지했다.

주식 투자에서 빠져나온 돈뭉치들은 실물자산이나 PEF, 헤지펀드 시장으로 흘러들어갔다. 2003년 7.4%에 불과했던 글로벌 연기금의 대체투자 비중은 2004년 7.9%, 2005년 8.4%, 2006년 9%, 2007년 9.9%로 차츰차츰 성장해 2008년 두 자릿수인 12.3%까지 확대됐다. 이후에도 꾸준히 대체투자 비중이 늘어 2012년 기준으로 글로벌 연기금들의 대체투자 비중은 16.8%(실물자산 8.2%, PEF 및 헤지펀드 8.6%)에 이른다.

김병덕 한국금융연구원 선임연구원은 “글로벌 연기금들은 장기적인 고수익을 예상하고 대체투자를 꾸준히 확대하고 있고 이런 추세는 앞으로도 지속될 것으로 보인다”면서 “특히 운용자산 규모가 큰 연기금일수록 많은 자본을 대체투자에 쏟아붓고 있다”고 말했다.

대체투자가 이같이 주목받는 이유는 뭘까. 장기적으로 높은 수익률 달성이 가능하고 전통자산과 연관이 낮아 '분산 투자 효과'를 기대할 수 있기 때문이다. PEF의 경우 일반 주식투자보다는 유동성 프리미엄이 높아 고수익이 가능한 데다 운용매니저에 의한 제약이 주식투자보다 낮아 초과수익을 기대해 볼 수 있다.

부동산 투자 역시 마찬가지다. 리츠와 전통자산은 투자 상관관계가 낮아 전통자산에서 얻지 못한 수익률을 부동산 투자를 통해 확보할 수 있다. 이른바 릫포트폴리오 효과릮를 얻는 셈이다. 대체투자 비중이 높아지면 위험분산 효과와 절대수익률 추구 전략도 가능해진다.

이에 따라 세계 경기 전망이 불투명할수록 대체투자시장에서 수익 창출 기회를 엿보는 추세가 나타나고 있다. 김 연구원은 “대체투자는 자산이 비유동적인데도 불구하고 장기적으로 높은 투자수익률을 거둘 수 있고, 투자수단별로 포트폴리오 효과가 다양해 여러 가지 장점이 많아 앞으로도 장기투자의 대상으로 높은 매력을 가질 것으로 보인다”고 설명했다.

◆국내에서도 비중 커지는 '대체투자'= 최근 국민연금은 향후 5년(2015~2019년) 자산배분안을 공개했다. 배분안에 따르면 2019년 부동산 등 대체투자의 비율이 10% 이상으로 설정됐다. 지난해 말 대체투자의 비중은 9.5%였다. 국민연금의 대체투자 비중은 2008년 3.7%에서 2012년에는 8.4%까지 늘었고 이후 꾸준히 확대되고 있다. 지난해 국민연금의 대체투자는 40조원을 돌파했다.

다른 연기금의 대체투자 비중도 갈수록 커지고 있다. 사학연금은 올해 대체투자 규모를 2조원 내외로 확대키로 했다. 사학연금의 대체투자 비중 역시 2006년 5%(약 3000억원), 지난해 말 15%(약 1조7000억원)로 빠르게 증가했다. 3대 연기금 중 부진한 수익률로 고전해온 공무원연금은 올해 초 대체투자 국내 위탁관리사 선정에 나서는 등 해외 및 대체투자 강화에 힘쓰고 있다.

자산운용사의 대체투자도 갈수록 확대되고 있는 추세다. 대체투자의 전통 강호로 불리는 KB자산운용과 한국투자신탁운용의 대체투자 펀드 설정액은 4월 현재 8조8000억원에 이른다. 일부 중소 자산운용사의 전체 설정액을 능가하는 규모다. 투자분야도 다양해지고 있다. 도로나 철도, 항만 등의 사회간접자본(SOC) 일변도에서 벗어나 셰일가스, 태양광 등 신재생에너지, 자본재 구조화에 이르기까지 투자대상이 갈수록 확대되고 있다.

송홍선 자본시장연구원 펀드연금실장은 “대체투자가 이처럼 자산운용산업의 주류가 된 것은 무엇보다 대체투자의 분산투자 효익과 높은 기대수익률 때문”이라며 “금융위기는 주식과 채권 등 전통자산간의 분산투자 효과가 높지 않다는 것을 확인시켜줬다. 따라서 자본시장이 기관화되고 자산운용산업이 성장하면 할수록 분산투자와 고수익을 가능하게 하는 대체투자 시장은 점점 확대될 것”이라고 말했다.

송화정 기자 pancake@asiae.co.kr

구채은 기자 faktum@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![금·은·비트코인까지 '출렁'…트럼프 선택, 왜 하필 '워시'였나[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2025100509211360399_1759623673.jpg)

![[주末머니]대형마트 새벽배송 허용되면 수혜주는?](https://cwcontent.asiae.co.kr/asiaresize/308/2025120114490338391_1764568143.jpg)

{kind=link}