하우스푸어 입체진단③-시장기능 작동이 핵심

[아시아경제 최일권 기자] 지난해 9월 국내 한 시중은행은 하우스푸어 구제를 위해 트러스트앤드리스백(신탁후 임대) 제도를 도입했다. 하지만 5개월이 지난 최근까지 가입 실적은 고작 3건에 불과하다. 트러스트앤 리스백의 가입 조건을 해당 은행의 연체자로만 한정한 탓이다. 다중채무자가 많다는 현실을 제대로 반영하지 못했다.

지난해 금융감독원은 은행권 주택담보대출 프리워크아웃(사전채무조정제도) 제도를 도입했다. 하지만 차주(借主)에 이자감면ㆍ유예 혜택을 준 지원규모는 상반기 28억원에 그쳤다. 하반기에 들어서면서 지원 규모는 242억원으로 무려 8배나 늘었다.

시장의 수요를 어떻게 반영하느냐에 따라 극명하게 달라지는 정책 효과를 보여준다. 정책당국자들이 하우스 푸어 대책을 고려할 때 반드시 눈여겨봐야 할 부분이다.

하우스푸어 문제 해결에 있어 최우선으로 고려해야 할 요소는 시장 기능의 작동이다. 시장논리와 수요에 부합해야 소위 '먹히는' 정책이 될 수 있다는 얘기다.

그러기 위해서는 당사자인 금융기관과 차주(借主)가 '윈-윈'할 수 있는 구조를 만들어야 한다.

서정호 금융연구원 선임연구위원은 "하우스푸어에 대한 정책 접근에서 가장 중요한 것은 금융기관과 차주가 당사자라는 원칙"이라고 말했다. 서 위원은 "정부가 '누군가 해결해주겠지'라는 인식을 조장할 경우 문제도 해결 안되고, 재정만 축내게 된다"고 지적했다.

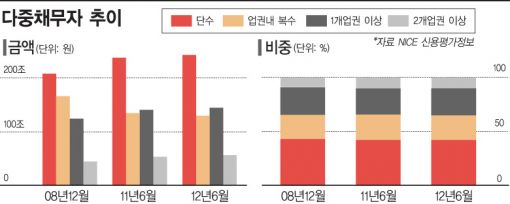

시장 기능의 작동은 다중채무자 문제를 해결하는 데도 중요하다. 다중채무자란 여러 금융기관에서 돈을 빌린 이들이다. 이중 특히 주택담보대출이 3개월 이상 연체된 초고위험 다중채무자수는 2만8000여 명이다. 연체 1개월 이상으로 기준을 넓히면 다중채무자는 23만여 명으로 늘어난다. 이들이 금융기관과 채무조정을 놓고 협상할 수 있는 통로는 사실상 전무하다. 한 군데서만 대출을 얻은 차주는 금융기관과 일대일 협상이 가능하지만 다중채무자는 여러 금융기관이 맞물려 있어 당사자간 해결이 쉽지 않다.

시장 전문가들은 새로 출범하는 박근혜 정부가 하우스푸어 중에서도 다중채무자 문제에 관심을 높여야 한다고 입을 모은다. 박근혜 대통령 당선인은 주택을 보유한 다중채무자 구제를 위해 '주택지분매입제도'를 도입하겠다고 공약한 바 있다. 자산유동화회사라는 제3자가 개입해 금융기관 별 지분에 따라 부채를 나눌 수 있다는 점에서 활용도가 클 것이라는 평가다.

다만 시장 기능을 높이기 위해 '당사자 간 해결, 원금 감면 금지'라는 원칙은 반드시 지켜야 한다는 게 전문가들의 견해다. 조병무 LG경제연구원 책임연구원은 "주택지분매입제도는 경매로 넘어가기 전에 활용할 수 있는 일종의 완충장치"라며 "하우스푸어 계층에 과도한 기대심리를 심어주어선 안된다"고 밝혔다.

양현근 금융감독원 은행감독국장은 "하우스푸어를 위한 금융정책은 지난해부터 거의 다 나왔다고 해도 과언이 아니다"면서 "앞으로는 채무조정과 함께 부동산거래 활성화, 실질소득 증대 등 금융 외적 요소를 강화하는 근본적인 대책이 나와야 한다"고 말했다.

최일권 기자 igchoi@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![일주일 만에 2만원에서 4만원으로 '껑충'…머스크 언급에 기대감 커진 한화솔루션[이주의 관.종]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021109215637724_1770769315.jpg)

{kind=link}