회계기준 변경..투자자들 '깜짝'

[아시아경제 김소연 기자]#개인투자자 이동주씨는 지난 31일 GS리테일이 발표한 실적을 보고 깜짝 놀랐다. 안 그래도 요새 편의점 규제 이슈 때문에 주가가 급락해 속상한데 실적까지 쪼그라졌기 때문이다. GS리테일이 밝힌 4분기 잠정 영업이익은 294억원. 이 씨가 기억하는 3분기 영업이익은 684억원, 계산해보니 57% 급감했다. 그런데 공시를 다시 봤더니 3분기 영업이익이 591억원이고 전기대비 감소율도 50%다. 왜 갑자기 영업이익이 바뀐걸까.

증권사들은 이씨에게 간단한 해답을 제시했다. 지난해 3분기 영업이익에서 기타영업수익을 빼고 기타영업비용을 더하라는 것이다. 이씨가 그렇게 하자 공시 속 수정된 3분기 영업이익이 나왔다. 증권사 직원은 지난해 말 회계기준 변경 때문에 발생한 일이라고 귀띔했다.

상장사들의 실적 발표가 줄을 잇는 가운데 지난해 말 한국채택국제회계기준(K-IFRS) 영업손익 산정기준 변경으로 혼란을 겪는 투자자들이 늘 것으로 예상된다. 배당금수익과 자산처분이익, 외환이익 등이 영업이익 계정에서 제외돼 기업 실적이 쪼그라들어 보이는 '착시효과'가 나타나고 있기 때문이다.

지난 2009년 도입된 K-IFRS은 기존 회계기준(K-GAAP)과 달리 각 기업이 자유롭게 영업이익을 정의하도록 했다. 매출에서 원가와 판매관리비 등을 빼는 식으로 단순 계산했던 영업이익에 기타영업손익을 반영하게 되면서 기업에 재량권이 주어진 것이다. 그러나 손익을 부풀리는 등 악용될 소지가 높다는 지적이 이어지자 금융감독원은 지난해 말 영업손익에서 기타손익 산정을 제외한 기존 K-GAAP 방식의 영업이익을 의무공시하도록 했다.

이에 따라 다수 기업들이 최근 발표한 연간 잠정영업이익과 분기별 영업이익 합산액 간에 차이가 발생하고 있다.

본지가 에프앤가이드에 의뢰해 회계기준 변경 전 1∼3분기 영업이익과 4분기 영업이익 잠정치를 합산하고, 이를 최근 발표한 연간 영업이익 잠정치와 비교해보니 삼성전자부터 당장 4872억원 가량 차이가 발생한다. 즉, 삼성전자가 영업활동이 아닌 기타수익으로만 4872억원을 벌었다는 계산이 나온다.

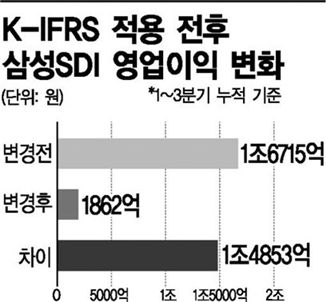

특히 삼성SDI는 지난해 3분기 자회사인 삼성모바일디스플레이가 삼성디스플레이와 합병하면서 발생한 지분법 주식처분이익을 모두 제외하게 돼 지난해 연간 영업이익이 1868억원으로 쇼크수준으로 줄었다. 1∼3분기 기타이익만 1조4853억원이 발생한 탓이다.

지금 뜨는 뉴스

이외에 삼성물산(3052억원), 현대차(2356억원), 기아차(828억원), LG상사(437억원), SK하이닉스(300억원), 삼성정밀화학(136억원) 등이 연간 영업이익이 쪼그라드는 경험을 하고 있다.

한편 이번 회계기준 변경으로 애널리스트들까지 덩달아 골치가 아프게 됐다. 영업이익이 달라지면서 주가수익비율(PER)이 아닌, 상각전영업이익(EBITDA)으로 목표주가를 산정하던 애널리스트들은 이를 전부 수정해야 하는 입장에 처했기 때문이다.

김소연 기자 nicksy@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}