한은 보고서, 대기업 계열사도 상반기 23개로 증가

자영업자 부채 증가율 17%, 전체의 2배

[아시아경제 조강욱 기자] 경기침체가 장기화되면서 도산 가능성이 높은 이른바 한계기업이 늘어난 것으로 분석됐다. 특히 대기업 계열사마저 재무건전성이 크게 악화된 것으로 조사됐다.

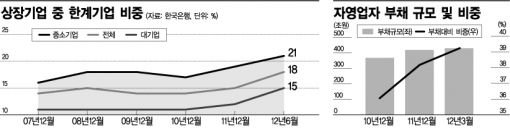

한국은행은 31일 발표한 '금융안정보고서'에서 "상장기업 가운데 한계기업의 비중이 지난해 말 15%에서 올 상반기 현재 18%로 6개월 만에 3% 포인트 늘었다"고 밝혔다. 한계기업의 비중은 지난 2010년 말 14%에서 2011년 15%로, 2012년 6월말 18%로 각각 증가했다.

한계기업이란 최근 3년 연속 이자보상비율이 100% 미만이거나 영업활동 현금흐름이 마이너스(-)인 사업체를 말한다. 영업활동으로 이자도 갚기 어려운 기업이다.

한계기업의 재무상황도 악화되고 있다. 한계기업의 차입금의존도는 2010년 말 35%에서 올 6월 말 41%로 6%포인트나 증가했다. 같은 기간 정상기업의 차입금의존도는 22%에서 24%로 소폭 상승했다.

한계기업의 부채구조는 빠르게 단기화되고 있다. 올 6월 말 한계기업의 단기차입금 비중은 78%로 정상기업(42%)의 두 배 수준이다. 유동성을 나타내는 유동비율은 2011년 말 91%에서 올해 6월 말 82%로 낮아졌다.

특히 대기업 계열의 한계기업도 늘어난 것으로 분석됐다. 대기업에 속한 한계기업은 2010년 말 19개에서 2011년 말 22개, 올 6월 말 23개로 증가했다.

한은은 이와 함께 자영업자(개인사업자)와 저소득층 부채가 부실화될 우려가 커졌다고 분석했다. 자영업자의 부채규모는 올 3월 말 기준 430조원 정도로 지난해 1월에 비해 16.9%나 증가했다. 이는 같은 기간의 전체 가계부채 증가율(8.9%)의 2배에 달한다.

자영업자의 가구당 부채규모는 9500만원으로 임금근로자(4600만원)에 비해 두 배 정도 많았다. 또 가처분소득 대비 부채 비율(219.1%)도 임금근로자(125.8%)를 크게 웃도는 등 경기상황 및 부동산가격 변동에 훨씬 취약한 구조를 보였다.

또 신용등급은 우량하지만 소득 수준이 낮은 가계의 대부업 이용이 빠르게 증가하고 있으며 저소득층의 비은행권에 대한 차입의존도도 높아지고 있는 것으로 한은은 분석했다.

연소득 2000만원 미만 차주의 가계대출 연체율은 2011년 말 0.6%에서 2012년 8월말 1.1%로 상승했다. 저신용등급(7~10등급) 차주의 신용카드 대출 연체자도 2010년 말 36만6000명에서 올 5월 말 48만2000명으로 급증했다.

대출원금은 전혀 갚지 못한 채 이자만 내는 '고(高)원금상환부담대출'은 35조원으로 주택가격이 20% 정도 떨어지면 3배 가량 급증하는 것으로 조사됐다.

'고(高)원금상환부담대출'이란 담보가치인정비율(LTV) 규제 상한(60%)을 초과한 대출 가운데 이자만 내고 있어 만기연장 때 원금 중 일부를 상환해야 하는 대출을 말한다. 이 중 만기 연장 시 실제로 상환해야 하는 규모는 2조원이며, 주택가격이 20% 가량 떨어지면 상환이 불가피한 원금은 11조원으로 불어난다.

한은 관계자는 "경기부진이 장기화되면서 대기업의 도산 가능성마저 제기되고 있다"면서 "또 가계부채 증가세는 둔화하고 있으나 자영업자와 저소득층의 부실 우려는 오히려 커지고 있다"고 말했다.

조강욱 기자 jomarok@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}