[아시아경제 김은별 기자] '하우스 푸어(House Poor)'.

집을 보유하고는 있지만 무리한 대출로 인한 이자 부담 때문에 빈곤하게 사는 사람들을 가리키는 말이다.

그렇다면 보통 하우스 푸어라고 일컫는 이들은 실제로 어느 정도 비율일까? 정확히 어떤 사람들을 하우스푸어라고 지칭해야 할까?

국내 주택담보대출시장 분석 결과 하우스 푸어는 주택담보대출자의 16.2%를 차지한다는 분석이 나왔다.

KB금융지주 경영연구소는 지난 20일 '2012 부동산 시장 세미나'를 통해 이 같은 내용을 발표했다.

KB금융은 하우스푸어를 소득위험과 자산위험을 기준으로 산출해냈다.

생활소득대비 원리금상환 비중이 30% 이상인 고객들과, 가용자산대비 부채비율이 100%를 초과하는 고객들을 하우스푸어라고 정의한 것.

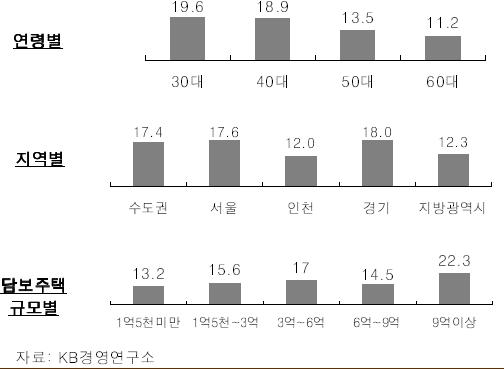

분석에 따르면 하우스푸어는 30대가 가장 많았다. 전체 30대 주택담보대출자들 중 19.6%가 하우스푸어에 속했다. 이어 40대가 18.9%, 50대는 13.5%, 60대는 11.2%로 뒤를 이었다.

지역별로는 역시 서울 및 수도권, 경기지역의 하우스푸어 비중이 높았다. 경기지역의 하우스푸어 비중은 18.0%를 기록했으며 서울은 17.6%, 수도권은 17.4% 순이었다. 반면 지방광역시의 경우 하우스푸어 비중이 12.3%, 인천의 경우 12.0%로 상대적으로 낮았다.

또한 보통 '하우스 푸어'라고 일컫는 고객들은 보유한 주택이 고가인 경우가 많았다.

담보주택 규모가 9억 이상인 경우에서 소득위험과 자산위험이 높은 고객들(하우스 푸어)이 22.3%나 차지한 것.

담보주택 규모가 3억원에서 6억원대인 중에서도 하우스푸어는 17%나 차지했다. 결국 고가 주택을 소유한 사람들이 무리해서 대출을 받았지만 원리금을 갚지 못하는 경우가 많다는 것을 알 수 있는 부분이다.

한편 KB금융연구소는 이처럼 대출을 갚기 어려운 하우스 푸어들이 주택을 팔고자 하는 의지가 있는 경우는 64.0%나 된다고 전했다.

원리금 상환부담이 높고(25.1%) 응닾, 자산포트폴리오 조정(26.9%)이 필요하다는 것이 대부분의 매도 사유다.

또한 원리금 상환 부담이 현재 높다고 응답한 사람들 중 74.8%가 부담 때문에 지출을 줄이고 있다고 응답함에 따라 앞으로 부동산시장 침체가 지속될 경우 매도하고자 하는 고객은 더욱 늘어날 것으로 보인다.

강민석 KB금융 경영연구소 부동산연구팀장은 "급격한 주택시장의 위축을 막기 위해 하우스푸어에 대한 대책 마련은 필요하다"면서도 "다만 대책 강도는 주택을 아예 갖지 못한 무주택자들과의 형평성을 고려해 정해져야 한다"고 덧붙였다.

김은별 기자 silverstar@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![오입금 된 비트코인 팔아 빚 갚고 유흥비 쓴 이용자…2021년 대법원 판단은[리걸 이슈체크]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021014460536494_1770702365.jpg)

![[속보]뉴욕증시, 다우 강보합 마감…S&P500·나스닥 하락](https://cwcontent.asiae.co.kr/asiaresize/308/2026021017431037016_1770712990.png)

{kind=link}