[아시아경제 채명석 기자] 성장의 한계에 놓인 증권업계가 생존하기 위해서는 규모와 성격에 맞춰 자산관리와 온라인, 도매영업(B2B)을 특화시켜 나가야 한다는 주장이 제기됐다.

우다희 우리투자증권 애널리스트는 일본 증권산업의 위기 경영 사례의 시사점을 정리해 11일 발표한 보고서를 통해 이같이 밝혔다.

보고서는 지난달 황성호 우리투자증권 사장이 애널리스트와 일본 출장을 떠나 노무라, 다이와 등 주요 증권사를 돌며 20년 장기 불황을 견뎌낸 노하우를 학습한 뒤 외부에 공개된 첫 것이다. 일본의 사례를 교훈 삼아 우리투자증권을 포함해 국내 증권업계의 생존 방안을 모색했다는 점에서 의의가 있다.

보고서는 일본은 1990년 이후 10여년간 버블 붕괴에 따른 장기불황을 견디지 못하고 일본내에서는 100여개에 달하는 증권사가 파산한 대신 그보다 많은 수의 증권사가 새롭게 생겨났다는 점에 주목했다.

1990년 272개를 정점으로 소폭 감소 추세를 보였던 일본내 증권사는 2000년에는 297개로 25개 증가했다. 1996년 일본 정부는 ‘일본판 금융빅뱅’을 통해 ▲증권사 진입규제 완화 ▲위탁매매 수수료율 전면 자율화 ▲스톡옵션제도 허용 ▲금융영역간 업무제한 폐지 등의 조치를 시행한 덕분이었다. 또한 당시 새로 설립된 증권사들은 특화된 비즈니스 영업을 통해 생존을 도모해 나갔다는 점에서 차별성을 갖는다.

온라인 거래가 확산되면서 급성장한 온라인 증권사(SBI홀딩스, 마쓰이 증권 등), 도매 전업 증권사(신생증권, 미래증권 등), 지방은행계 증권사(후쿠오카 증권, 니가타 증권 등)이 이 시기에 출현했으며 20여개의 외국계 증권사(골드만삭스, 크레디트스위스, JP모건) 등도 일본에서 사업을 시작했다.

온라인 증권사의 위세가 막강해지면 주식거래 중개(브로커리지) 시장점유율을 빼앗긴 대형증권사(노무라, 다이와, 닛코)의 사세는 급격히 악화됐고, 2005년에는 노무라 증권사가 SBI에게 추월당했다.

개인 브로커리지 시장에서 사실상 퇴출된 이들 대형 증권사들은 장기적인 생존 방법을 모색해야만 했다. 2000년대 업계 재편 과정에서 이들 대형 증권사들은 단일 증권회사 형태에서 증권지주회사로 전환해 그 아래 여러 사업 부문(소매영업, 도매영업 등)을 분사하는 조직 개편 작업을 진행했다.

노무라 그룹은 지주사인 노무라 홀딩스 아래 노무라 증권, 노무라연금 및 서비스주식회사, 노무라 자산운용 당을 자회사 형태로 두고 있으며, 다이와증권 본사의 경우 다이와 증권(개인대상), 다이와 증권 캐피털 마켓(법인대상), 다이와 종합연구소, 다이와 증권 투자신탁위탁, 다이와 넥스트은행 등으로 그룹화를 이뤄냈다. 닛코그룹도 지주사인 이전 닛코 코디얼 그룹이 그 아래에 닛코코디얼 증권(이후 미쓰이스미토모파이낸셜그룹에 매각), 닛코빈즈 증권(개인대상), 닛코시티신탁은행(이후 노무라신탁은행에 매각), 닛코 자산운용(이후 스미토모에 매각) 등을 두는 형태를 띄었다. 이들 대형증권사들은 조직 개편후 수익성은 낮지만 안정적인 자산관리영업으로 눈을 돌려 성공을 거둠으로써 시장에서 일정한 몫을 챙겼다.

한편, 온라인을 배경으로 한 중소형 증권사들은 가격경쟁에서 벗어나 브로커리지 시장 점유율 확대를 위해 해외증권 및 수수료 체계 다양화, 다양한 정보 제공 등을 통해 차별성을 강조하며 특색을 강화시켜 나가며 브랜드 이미지를 구축해 나갔다.

마츠이증권은 15개 은행과의 전략적 제휴로 방대한 판매채널을 확보했으며, 카부닷컴은 독자적 서비스 제공 및 수수료 체계 다양화를, 라쿠텐 증권은 해외투자 정보 서비스 강화를 통해 고객 유치에 적극 나섰다.

온라인을 제외한 기타 중수형 증권사들은 주로 기관을 대상으로 영업을 하거나 중국주 같은 특정물에 특화된 매매를 강조하는 방법으로, 또한 IT 등 특정 섹터에 대한 인수·합병(M&A) 자문 등 전문성을 내세우며 차별성을 강조했다.

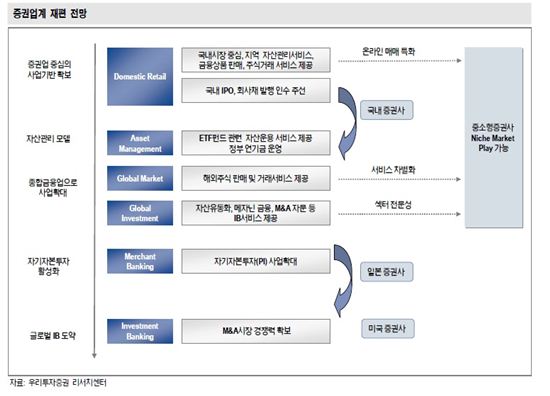

우 애널리스트는 “한국 증권산업도 일본이 겪었던 과정이 진행되고 있다”며 “천편 일률적인 비즈니스 모델에서 벗어나 ▲대형사 ▲중소형 특화증권사 ▲온라인 증권사 등의 세분화를 통해 업계가 재편될 것”이라고 전망했다.

따라서 그는 대형 증권사로는 한국금융지주(목표주가 4만8000원)를, 중소형 특화증권사는 메리츠종금증권과 NH농협증권, 이트레이드증권, 리딩증권, 온라인 개인고객 대상 증권사로는 키움증권을 각각 추천했다.

채명석 기자 oricms@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![포니의 도전, 제네시스의 반전…1800만대 누적 판매 대기록[현차 美 40년 질주]](https://cwcontent.asiae.co.kr/asiaresize/308/2026011915170896698_1768803428.png)

![[속보] 가평 현리서 군 헬기 추락…탑승자 2명 중상](https://cwcontent.asiae.co.kr/asiaresize/308/2026020911364134183_1770604601.jpg)

{kind=link}